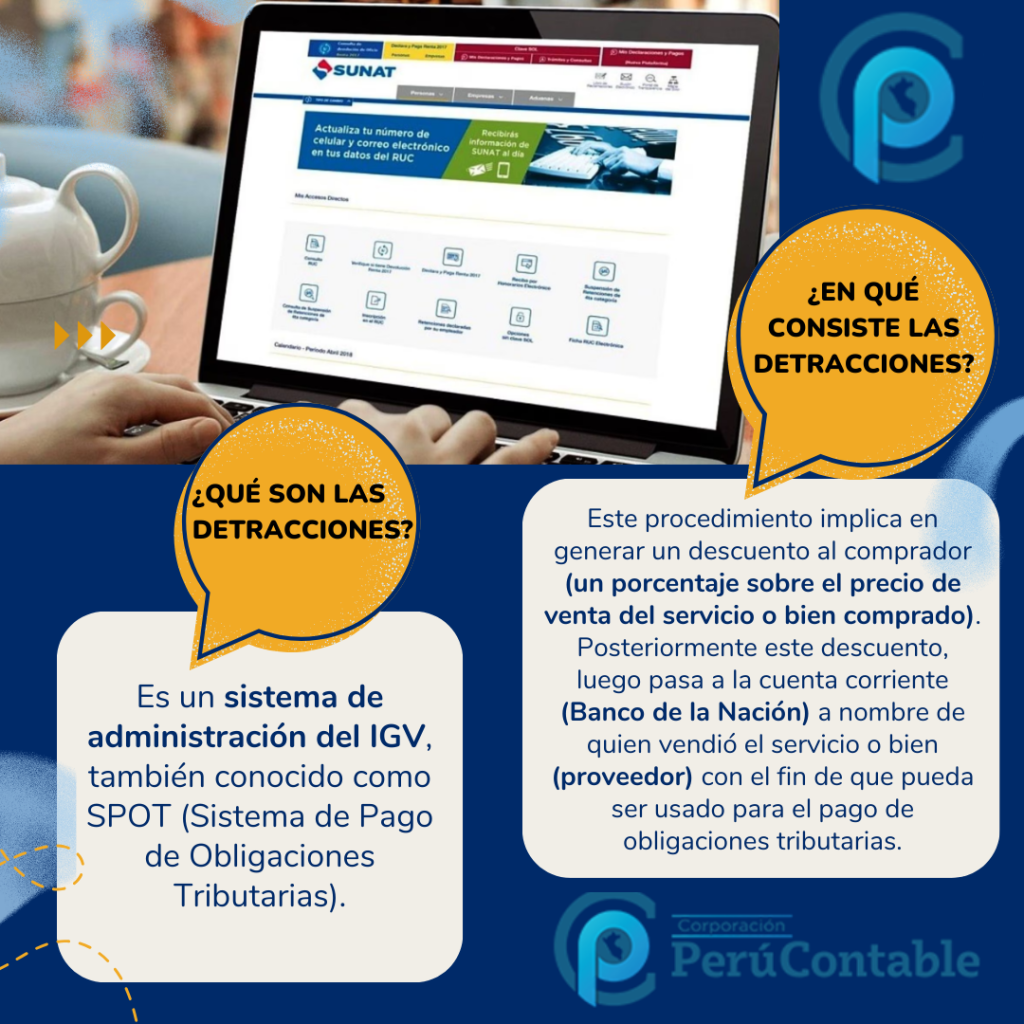

Las detracciones es el descuento que se paga de manera anticipada ante un bien o servicio. En este blog, descubre la dinámica de las cuentas contables a usar para las detracciones tanto en compras como para ventas.

¿En que consisten las detracciones?

- Se relaciona con el manejo de los ingresos y egresos de la cuenta corriente de detracciones que lleva la empresa en el Banco de la Nación.

- La cuenta de detracciones es una cuenta corriente especial, en la cual se tiene los ingresos y los egresos como toda cuenta bancaria

- Los ingresos provienen de los depósitos de las correspondientes detracciones, que son realizadas por los clientes de la empresa o por la propia empresa

- Los egresos por el pago de los tributos y el pago por la libre disponibilidad cuando se cumplan los requisitos correspondientes.

Dinámica de las detracciones en las compras:

Para realizar el depósito de las detracciones, usamos las cuenta:

| (D) 422 | Anticipos a proveedores |

| (H) 101 | Caja |

Para realizar la compra de mercadería:

| (D) 601 | Anticipos a proveedores |

| (H) 42 | Cuentas por pagar |

Despues de ello, sigue el destino con las cuentas 20 contra la 611

Para realizar la compra de materia prima:

| (D) 602 | Anticipos a proveedores |

| (H) 42 | Cuentas por pagar |

Despues de ello, sigue el destino con las cuentas 24 contra la 612

Para realizar la compra de suministros:

| (D) 603 | Anticipos a proveedores |

| (H) 42 | Cuentas por pagar |

Despues de ello, sigue el destino con las cuentas 25 contra la 613

Para realizar la compra de envases:

| (D) 604 | Anticipos a proveedores |

| (H) 42 | Caja |

Despues de ello, sigue el destino con las cuentas 26 contra la 614

Para realizar el pago respectivo:

- Para ello, usamos la cuenta 421 ccontra la 10/422.

Lee también: Dinámica del plan contable

Dinámica de las detracciones en las ventas:

Para realizar el depósito de las detracciones, usamos las cuenta:

| (D) 104 | Cuentas corrientes en instituciones financieras |

| (H) 122 | Anticipos de clientes |

Lee también: Elemento 1 - Activo disponible y exigible

Para realizar la venta de mercadería:

| (D) 12 | Cuentas por cobrar |

| (H) 701 | Mercaderías |

Despues de ello, sigue el destino con las cuentas 691 contra la 20

Para realizar la venta de producto terminado:

| (D) 12 | Cuentas por cobrar |

| (H) 702 | Productos terminados |

Despues de ello, sigue el destino con las cuentas 692 contra la 21

Para realizar la venta de servicios:

| (D) 12 | Cuentas por cobrar |

| (H) 703 | Servicios terminados |

Despues de ello, sigue el destino con las cuentas 693 contra la 215

Para realizar la venta de desechos:

| (D) 12 | Cuentas por cobrar |

| (H) 704 | Subproductos, desechos y desperdicios |

Despues de ello, sigue el destino con las cuentas 694 contra la 22

Para realizar el cobro respectivo:

- Para ello, usamos la cuenta 10/122 ccontra la 121

Para realizar el pago del tributo con detracción:

- Usamos la cuenta 40 contra la 104

Te recomendamos:

- Impuesto a la Renta de 3ra Categoría

- Diplomado en Contabilidad Industrial

- Ser parte de Peru Contable Premium

También te recomendamos este video:

¿Te ha resultado útil este artículo? Coméntanos.