En la práctica contable, uno de los temas que genera dudas frecuentes es el tratamiento de las multas e intereses, especialmente cuando provienen de la administración tributaria o de otras autoridades.

Estos conceptos no solo impactan en los estados financieros, sino también en la determinación del Impuesto a la Renta, por lo que su correcto registro es clave para evitar contingencias tributarias y observaciones en auditorías.

¿Las multas e intereses son gastos?

Sí. Las multas y sanciones constituyen gastos contables, ya que representan una salida de recursos o el reconocimiento de una obligación que reduce el patrimonio de la empresa.

De acuerdo con el principio de devengo, el gasto debe reconocerse cuando:

- Existe una obligación presente

- Se origina de un hecho pasado

- Puede ser medido de forma confiable

En ese sentido, el reconocimiento se realiza cuando la sanción es exigible, generalmente con la notificación de la resolución administrativa.

Clasificación contable según el PCGE

El Plan Contable General Empresarial (PCGE) establece criterios claros para el registro de estos conceptos.

Multas e intereses tributarios

Se registran en:

- Clase 6 – Gastos por naturaleza

- Grupo 64 – Gastos por tributos

- Subcuenta: 645 – Multas, sanciones e intereses

Aquí se incluyen:

- Multas impuestas por SUNAT

- Intereses moratorios tributarios

Sanciones no tributarias

Cuando las sanciones provienen de otras entidades (ejemplo: municipalidades, SUNAFIL, etc.), se registran en:

- Grupo 65 – Otros gastos de gestión

Se recomienda crear subcuentas analíticas para una adecuada identificación y control.

Criterios de reconocimiento contable

Sanciones tributarias

El reconocimiento se realiza cuando:

- Existe una notificación firme

- No hay recursos pendientes con efecto suspensivo

En ese momento se registra:

- El gasto

- El pasivo por pagar

Además, si los intereses siguen generándose hasta el pago, estos deben reconocerse mensualmente por devengo.

Sanciones de otras autoridades

Se aplican los mismos criterios:

- Obligación presente

- Monto confiable

- Exigibilidad

La diferencia está en su clasificación contable (grupo 65).

Medición, presentación y revelación

Medición

Se reconoce por el importe notificado, incluyendo:

- Multa

- Intereses calculados a la fecha

Los intereses adicionales se reconocen conforme se devengan.

Presentación en estados financieros

Estado de resultados:

- 64 – Gastos por tributos → multas tributarias

- 65 – Otros gastos de gestión → otras sanciones

Estado de situación financiera:

- 40 – Tributos por pagar → deudas con SUNAT

- 46 – Cuentas por pagar diversas → otras entidades

Revelación

Cuando el monto sea significativo, se debe informar en notas:

- Naturaleza de la sanción

- Entidad que la impone

- Base legal

- Estado del proceso (pagado, impugnado, fraccionado, etc.)

Impacto en el Impuesto a la Renta

Uno de los puntos más importantes para contadores es el tratamiento tributario:

No son deducibles

Las multas e intereses sancionadores:

- NO son gasto deducible para el Impuesto a la Renta

Diferencias permanentes

Estos conceptos generan:

- Diferencias permanentes

- No generan impuesto diferido

Es decir:

– No afectan el cálculo de impuestos futuros

– Solo impactan en el ejercicio actual

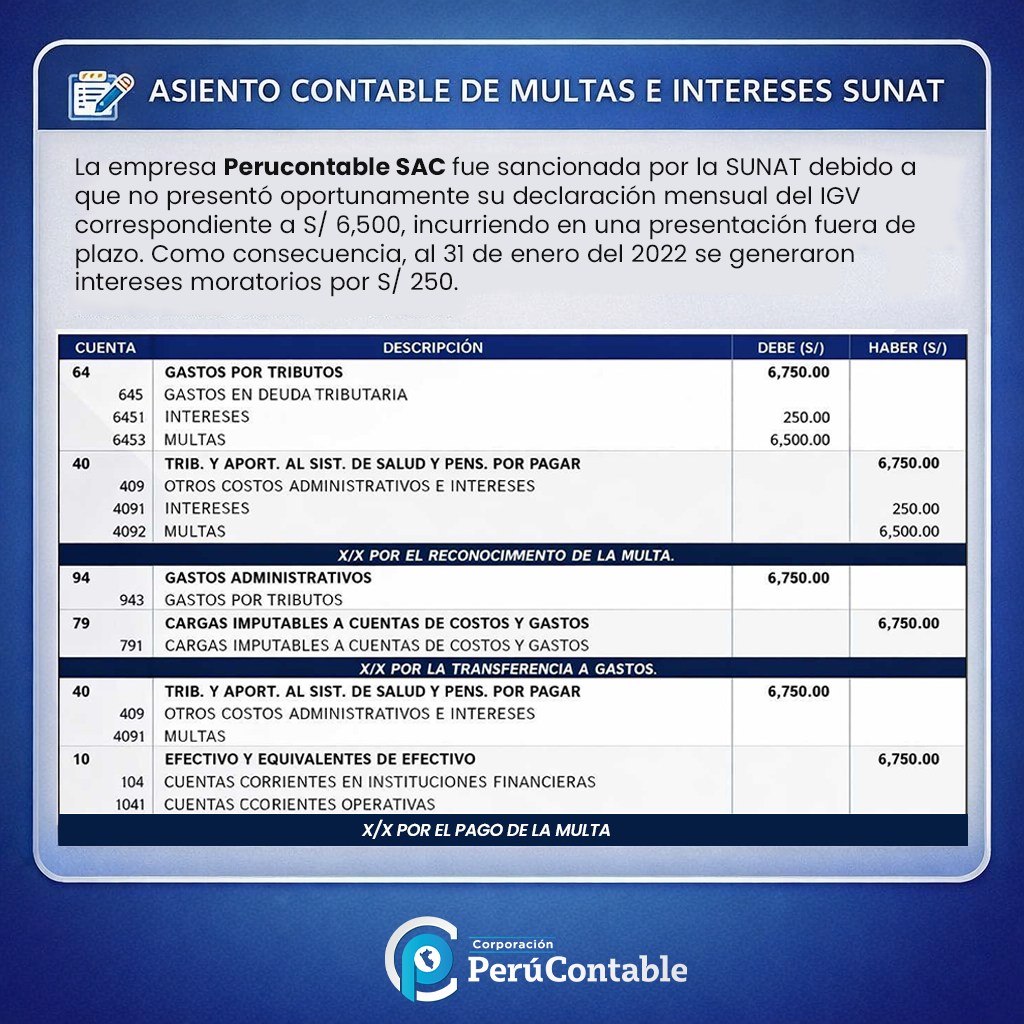

Caso práctico

Recomendaciones para empresas y contadores

Para evitar problemas en auditorías o fiscalizaciones, se recomienda:

- Implementar alertas de cumplimiento tributario

- Clasificar correctamente multas e intereses en el PCGE

- Sustentar adecuadamente el registro contable

- Documentar su tratamiento como gasto no deducible

- Mantener trazabilidad en papeles de trabajo

Conclusión

El correcto tratamiento contable de las multas e intereses es fundamental para garantizar la transparencia financiera y el cumplimiento tributario. Su reconocimiento debe realizarse bajo el principio de devengo, clasificándose adecuadamente según su naturaleza y considerando su impacto en el Impuesto a la Renta.

Una gestión adecuada de estos conceptos no solo evita errores contables, sino que también reduce riesgos frente a la SUNAT y mejora la calidad de la información financiera de la empresa.

En este checklist encontrarás:

✔️ Cómo identificar correctamente cuándo reconocer una multa o sanción

✔️ Clasificación contable según el PCGE (64 vs 65)

✔️ Cómo registrar intereses moratorios paso a paso

✔️ Qué cuentas utilizar en el estado de situación financiera

✔️ Tratamiento tributario y cómo identificar diferencias permanentes

✔️ Errores comunes que SUNAT observa en fiscalizaciones

👉 Comparte este contenido y ayúdanos a llegar a los 30 compartidos para desbloquear el material completo. 📘

Te recomendamos:

- Diplomado en CONTABILIDAD DE MYPES

- Diplomado en CONTABILIDAD MINERA

- Diplomado en DERECHO TRIBUTARIO Y CONTABLE

¿Qué te pareció nuestro blog? Coméntanos.