En la elaboración de los estados financieros, no todo se basa en cifras exactas. Muchas partidas requieren el uso de estimaciones contables, las cuales implican juicio profesional, supuestos razonables y el cumplimiento estricto de las Normas Internacionales de Información Financiera (NIIF).

Las estimaciones contables no solo impactan el resultado del ejercicio, sino que también pueden influir en decisiones gerenciales, evaluaciones de auditoría y fiscalizaciones tributarias. Por ello, comprender su correcta aplicación es clave para una contabilidad confiable y sostenible.

¿Qué son las estimaciones contables?

Las estimaciones contables son aproximaciones realizadas por la empresa cuando no es posible medir con precisión absoluta una partida contable. Estas estimaciones se basan en la mejor información disponible al momento de la preparación de los estados financieros y deben ser razonables, consistentes y debidamente sustentadas.

Las NIIF reconocen que el uso de estimaciones es inevitable, pero exigen que estas sean revisadas periódicamente y ajustadas cuando cambian las circunstancias.

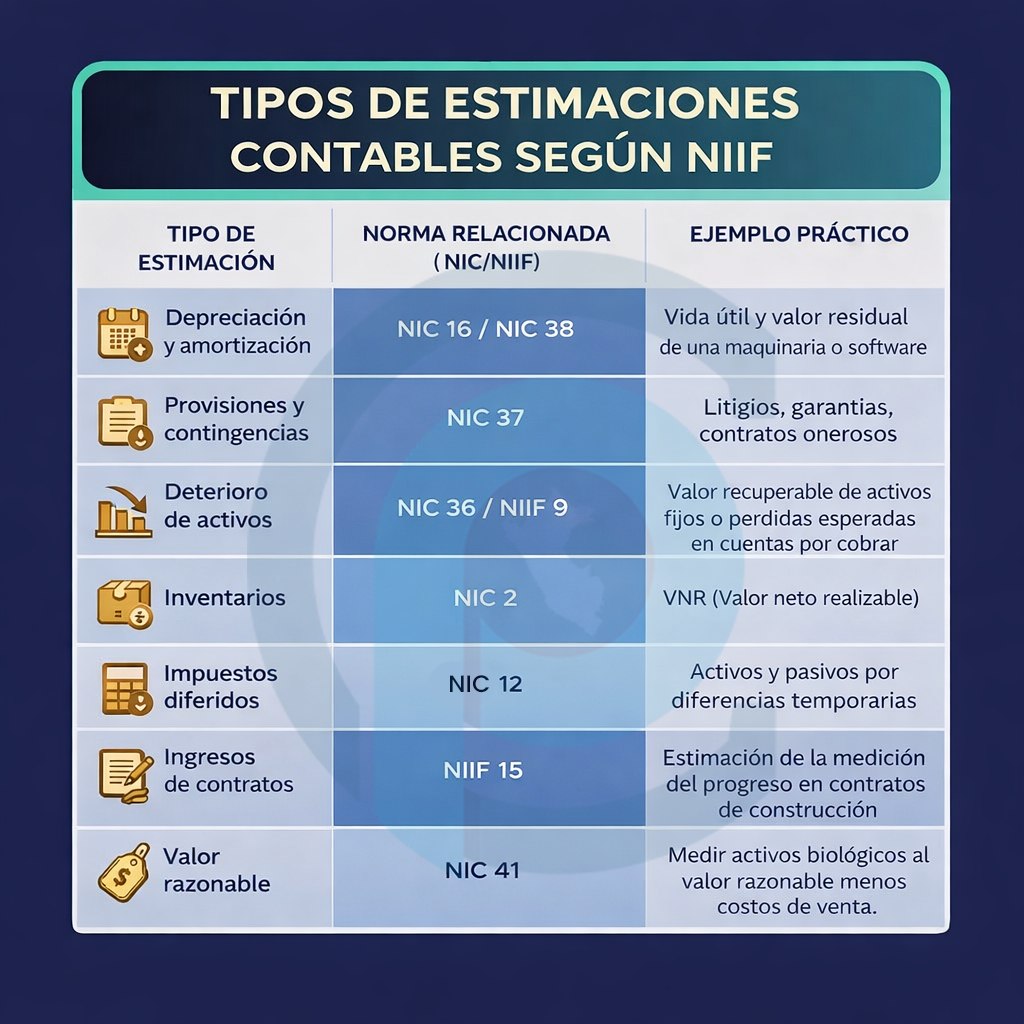

Principales tipos de estimaciones contables según NIIF

A continuación, revisamos las estimaciones más relevantes, conforme a las NIIF, tal como se aprecia en la imagen de referencia:

- Depreciación y amortización

Norma aplicable: NIC 16 / NIC 38

La empresa debe estimar:

– La vida útil de los activos

– El valor residual

– El método de depreciación o amortización

Ejemplo: estimar cuántos años una maquinaria o un software generará beneficios económicos.

- Provisiones y contingencias

Norma aplicable: NIC 37

Se requiere estimar:

– La probabilidad de ocurrencia

– El importe del desembolso futuro

Ejemplo: provisiones por litigios, garantías o contratos onerosos.

- Deterioro de activos

Norma aplicable: NIC 36 / NIIF 9

La empresa debe estimar el valor recuperable de:

– Activos fijos

– Intangibles

– Cuentas por cobrar (pérdidas crediticias esperadas)

Ejemplo: evaluar si un activo genera flujos suficientes o si una cuenta por cobrar será recuperable.

- Inventarios

Norma aplicable: NIC 2

Se estima el Valor Neto Realizable (VNR), comparándolo con el costo.

Ejemplo: inventarios obsoletos, dañados o de lenta rotación.

- Impuestos diferidos

Norma aplicable: NIC 12

Se reconocen activos y pasivos por diferencias temporarias, lo que implica estimar:

– La recuperación futura

– La tasa de impuesto aplicable

Ejemplo: diferencias entre la depreciación contable y tributaria.

- Ingresos de contratos

Norma aplicable: NIIF 15

Se debe estimar el grado de avance o progreso del contrato.

Ejemplo: contratos de construcción o servicios ejecutados por etapas.

- Valor razonable

Norma aplicable: NIC 41

Se requiere estimar el valor razonable menos costos de venta.

Ejemplo: activos biológicos como ganado o cultivos.

Importancia de las estimaciones contables

Las estimaciones contables tienen impacto directo en:

✔ Resultados del ejercicio

✔ Patrimonio de la empresa

✔ Opinión del auditor

✔ Evaluaciones de SUNAT

✔ Toma de decisiones gerenciales

Una estimación mal sustentada puede generar ajustes contables, observaciones de auditoría o contingencias tributarias.

Estimaciones contables y fiscalización

Desde la perspectiva tributaria, la SUNAT suele revisar si las estimaciones:

– Son razonables

– Están documentadas

– Guardan coherencia con la realidad económica

Por ello, es fundamental contar con:

– Políticas contables claras

– Sustento técnico

– Consistencia en el tiempo

Conclusión

Las estimaciones contables bajo NIIF no son simples cálculos: representan el criterio profesional del contador y la gerencia, y constituyen uno de los pilares de la información financiera de calidad.

Una adecuada gestión de las estimaciones permite reducir riesgos, mejorar la transparencia y fortalecer la confianza en los estados financieros.

En Corporación Perucontable te ayudamos a revisar, sustentar y documentar correctamente tus estimaciones contables conforme a NIIF, evitando contingencias contables y tributarias.

Te recomendamos:

- Diplomado en CONTABILIDAD INTEGRAL

- Programa de especialización en LEGISLACIÓN LABORAL Y GESTIÓN DE PLANILLAS

- Ser parte de PERU CONTABLE PREMIUM y obtener múltiples beneficios

¿Te gustó este articulo? Déjanos tus comentarios