La conciliación bancaria de diciembre es uno de los procesos más importantes del cierre contable anual. No se trata solo de cuadrar saldos, sino de garantizar que la información financiera refleje fielmente la realidad económica de la empresa antes del cierre del ejercicio.

Un error o descuido en esta etapa puede generar distorsiones en los estados financieros, observaciones en fiscalizaciones y problemas en la determinación del Impuesto a la Renta.

En este artículo, Corporación Perucontable explica por qué la conciliación bancaria de diciembre es crítica, qué aspectos revisar y cuáles son los errores más frecuentes que deben evitarse.

- ¿Qué es la conciliación bancaria?

La conciliación bancaria es el proceso mediante el cual se compara el saldo contable del banco registrado en la contabilidad con el saldo del estado de cuenta bancario, identificando y explicando las diferencias existentes.

Estas diferencias pueden deberse a:

- Cheques girados y no cobrados

- Depósitos en tránsito

- Cargos bancarios no registrados

- Abonos automáticos no contabilizados

- ¿Por qué la conciliación de diciembre es la más importante del año?

A diferencia de otros meses, la conciliación bancaria de diciembre:

- Cierra el ejercicio contable anual

- Impacta directamente en el Estado de Situación Financiera

- Afecta la determinación del resultado del ejercicio

- Sirve de base para auditorías y fiscalizaciones

Una conciliación mal hecha en diciembre arrastra errores a todo el año siguiente.

- Documentos necesarios para conciliar diciembre

Antes de iniciar la conciliación, es indispensable contar con:

- Estado de cuenta bancario completo al 31 de diciembre

- Libro Bancos actualizado

- Registro de cheques emitidos

- Relación de depósitos y transferencias

- Comprobantes de cargos y abonos bancarios

La ausencia de estos documentos dificulta el sustento contable y tributario.

- Partidas conciliatorias más frecuentes en diciembre

En el cierre anual suelen presentarse partidas recurrentes como:

- Cheques girados y no cobrados

Deben mantenerse como partidas conciliatorias solo si son válidos y vigentes. Cheques antiguos deben analizarse y regularizarse.

- Depósitos en tránsito

Ingresos contabilizados en diciembre que el banco registra en enero. Deben estar debidamente sustentados.

- Cargos bancarios

Comisiones, ITF, portes y otros cargos que muchas veces no fueron registrados oportunamente.

- Abonos automáticos

Intereses, devoluciones o regularizaciones bancarias que deben reconocerse contablemente.

- Conciliación bancaria y fiscalización

Una conciliación bancaria mal sustentada puede generar observaciones en procesos de fiscalización, especialmente cuando:

- Existen ingresos bancarios no declarados

- Hay depósitos sin sustento

- Se detectan diferencias no explicadas

La SUNAT suele cruzar información bancaria con declaraciones tributarias, por lo que la conciliación de diciembre cobra especial relevancia.

- Errores frecuentes en la conciliación de diciembre

Entre los errores más comunes se encuentran:

- Conciliar solo para “cuadrar” saldos

- Mantener partidas conciliatorias antiguas

- No registrar cargos bancarios reales

- Mezclar cuentas personales con cuentas de la empresa

- No dejar evidencia del proceso de conciliación

Estos errores pueden afectar la razonabilidad de los estados financieros.

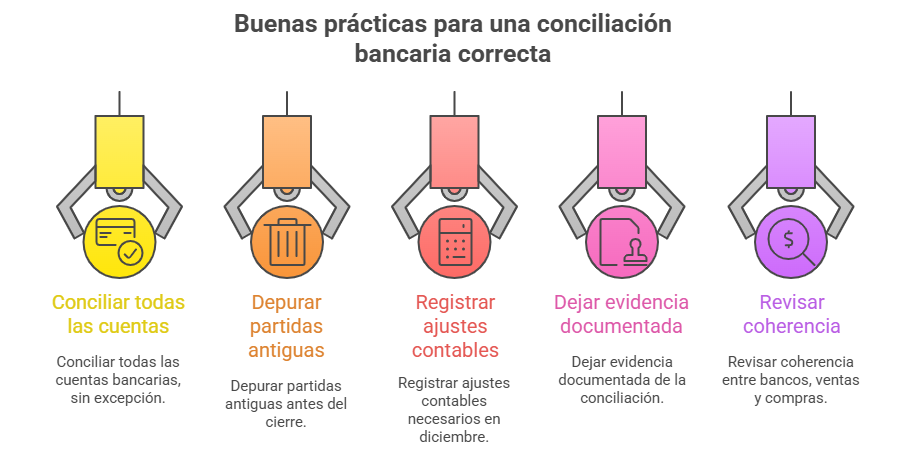

- Buenas prácticas para una conciliación bancaria correcta

Desde Corporación Perucontable, recomendamos:

✔ Conciliar todas las cuentas bancarias, sin excepción

✔ Depurar partidas antiguas antes del cierre

✔ Registrar ajustes contables necesarios en diciembre

✔ Dejar evidencia documentada de la conciliación

✔ Revisar coherencia entre bancos, ventas y compras

- Impacto en el cierre contable y financiero

Una conciliación bancaria correcta permite:

- Estados financieros confiables

- Determinación adecuada de resultados

- Menor riesgo de reparos tributarios

- Base sólida para auditorías y fiscalizaciones

La conciliación bancaria es un control clave de la contabilidad, no un trámite administrativo.

- Conclusión

La conciliación bancaria de diciembre es una de las tareas más críticas del cierre contable. Realizarla con rigor técnico, sustento y análisis permite cerrar el ejercicio con información real y confiable, evitando contingencias futuras.

El cierre contable empieza por el banco, y una conciliación bien hecha marca la diferencia entre una contabilidad ordenada y una contabilidad riesgosa.

En Corporación Perucontable, fortalecemos la correcta gestión contable y financiera para un cierre de ejercicio responsable y alineado a la normativa vigente.

Te recomendamos:

- Diplomado en RECURSOS HUMANOS

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Inscríbete al diplomado en CONTABILIDAD INTEGRAL

¿Te ha resultado útil este artículo? ¡Nos encantaría conocer tu opinión!