La contabilidad de costos es un proceso de identificación, evaluación y control de los costos incurridos en la producción o distribución de bienes o servicios. Conoce los elementos y mas detalles en este blog.

¿Qué es la contabilidad de costos?

En general, la contabilidad de costos se enfoca al proceso de producción de todo producto orientado a ser vendido, porque se refiere al volumen económico que se destina a la manufactura del producto o la prestación del servicio.

Esto implica la concreción de un producto o servicio de manera transparente, que incluya los recursos que se asignan y aquellos que intervienen por lo tangible o intangible que pueda ser, aportando asimismo los motivos de la importancia que tienen las partes interesadas.

Para que una empresa tenga éxito, debe conocer los elementos de la contabilidad de costos. Es importante para una empresa poder evaluar su estado financiero y tomar decisiones acertadas.

Lee también: Diferencias entre Contabilidad Financiera y Administrativa

Importancia

Esta área contable nos brinda la posibilidad de determinar el valor de los recursos económicos invertidos en la adquisición o fabricación de productos o servicios que comercializamos en nuestra actividad privada (costo de venta, en contabilidad).

Lo cual nos permite analizar la forma en que éstos influyen en la utilidad final, y la convierte en una herramienta clave a la hora de:

- Realizar planificación, control y formulación de estrategias.

- Fijar precios teniendo en cuenta el costo de venta.

- Hacer proyecciones de liquidez.

- Tomar decisiones, especialmente las relacionadas con políticas de producto y procesos de fabricación.

- Determinar punto de equilibrio económico de la empresa.

- Elaborar presupuestos.

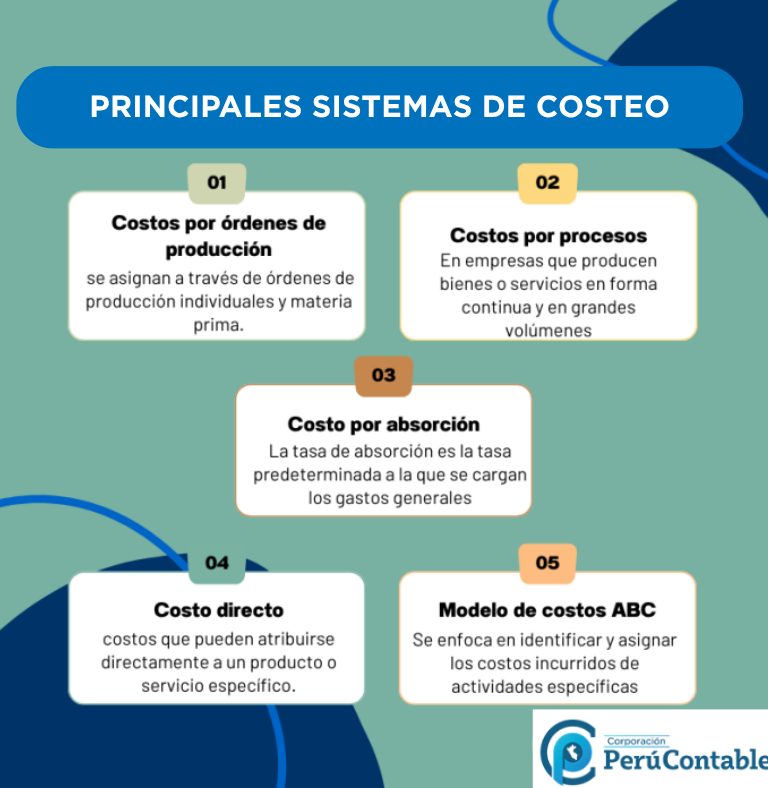

Tipos de sistemas de costeo:

Las empresas utilizan el proceso de contabilidad de costos para registrar, analizar e informar sobre los costos asociados con sus operaciones. El proceso incluye la determinación del costo de los bienes vendidos, el margen de beneficio bruto, los costos fijos, los costos variables y el punto de equilibrio para la fabricación o producción.

Elementos:

Los elementos de la contabilidad de costos son:

- Materia prima

- Mano de obra

- Gastos indirectos de fabricación

1.- Materia prima

Se trata sobre todo de los materiales que se someterán en el futuro a procesos de transformación o de elaboración a causa de su cambio físico, previo a su comercialización.

Lo que caracteriza a una materia prima sobre todo es que puede ser adaptada en el proceso de fabricación al artículo que se quiera. Además, al final del proceso de producción aumenta su valor.

2.- Mano de obra

El trabajo realizado por los recursos humanos u operarios de la industria es lo que permite elaborar el proceso de fabricación. No obstante, esta labor de los operarios es retribuida con los sueldos correspondientes a la producción que realizan. Eso sí, la carga y las aportaciones que suponen estas tareas en el proceso industrial suponen el mayor valor o coste del producto final a resarcir.

3.- Gastos indirectos de fabricación

Estos gastos indirectos de fabricación se conocen también como «gastos generales de fabricación «, » gastos indirectos » o » costes indirectos «, pues se trata de todos aquellos costes o gastos que deben producirse a fin de alcanzar el objetivo fijado.

Son aquellos que no intervienen de forma directa durante el proceso de producción o fabricación pero resultan necesarios para la operatividad y funcionamiento del proceso.

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Diplomado en Recursos Humanos

- Adquirir el sistema contable Contaexcel

Te recomendamos este video sobre COSTOS:

¿Qué te pareció el blog? Te leemos.