La empresa comercial privada trae consigo diversas figuras comerciales, las cuales nacen de las propias relaciones con algún cliente o proveedor. Dentro de las cuales las deudas no es ajena a estas, el tratamiento contable es diferente según quien lo vea, la empresa o el que debe.

En este blog te contaremos todo a cerca de la cobranza dudosa, partiendo del punto de su definición algunas de sus características y terminando con algún caso práctico.

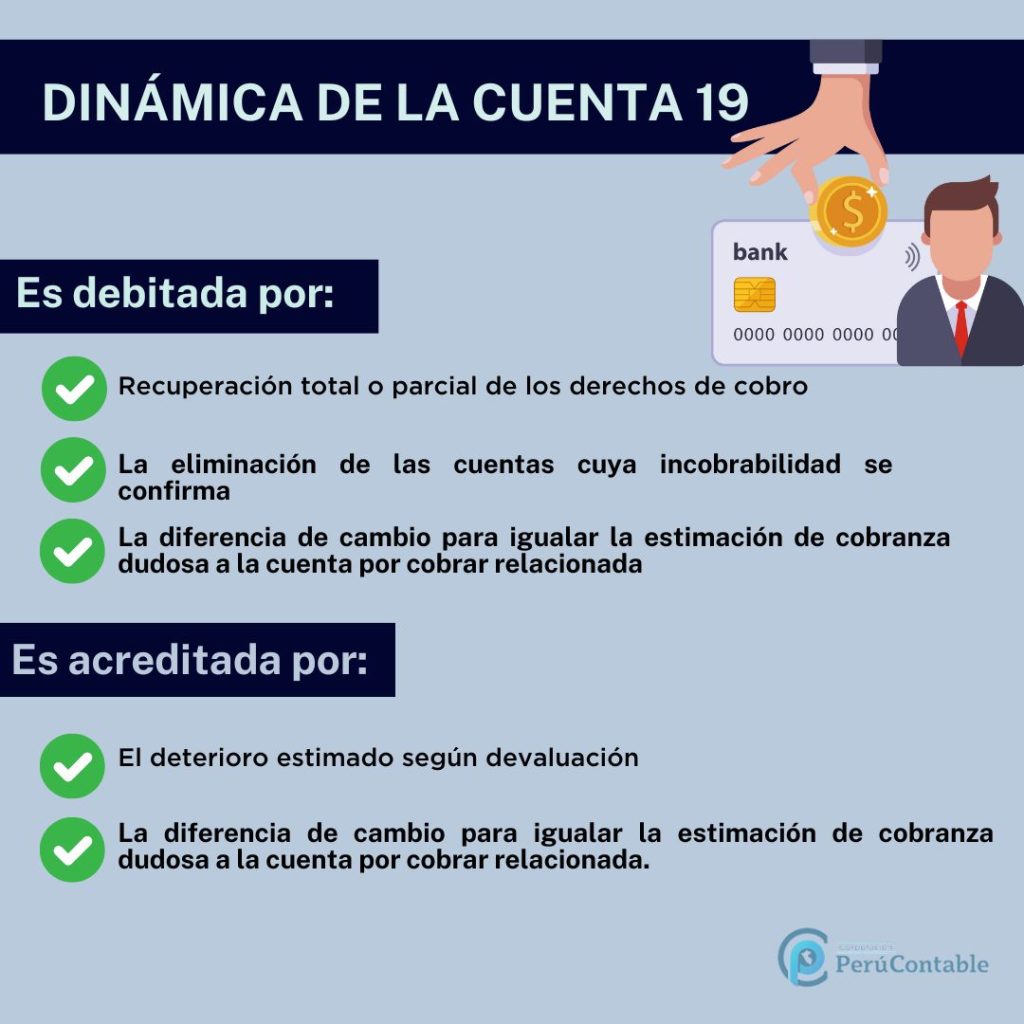

¿Qué entendemos por cobranza dudosa?

Se consideran cuentas de cobro dudoso a todas aquellas cuentas por las cuales fueron pagadas las comisiones de cobro y que después de un periodo de tiempo prudencial no ha podido ser cobrado como consecuencia de las dificultades financieras que presenta el deudor.

Al cumplirse estas condiciones, es preciso el reconocimiento de lo incobrable como gasto mediante una estimación contable y posteriormente castigarlo, es decir, liquidarlo de las cuentas por cobrar y representarlo en los libros.

Base legal:

De acuerdo con el artículo 21 del Reglamento del Impuesto a la Renta, para ser considerado de dudoso cobro están previstos determinados requisitos.

Lee también :Como realizar el asiento de apertura en el Sistema Contaexcel

Caso práctico:

Se tiene un saldo que esta pendiente por cobrar de 12,000 soles por la venta de un activo fijo. Se estima que dicha deuda puede que no sea recuperada.

Por lo tanto se solicita que se registre el asiento contable por la cobranza dudosa.

En primer lugar, debemos registrar contablemente la estimación.

| Cuenta | Debe | Haber |

| 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES | 12,000 | |

| 687 Valuación de activos | ||

| 6871 Estimación de cuentas de cobranza dudosa | ||

| 68711 Cuentas por cobrar comerciales – Terceros | ||

| 19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA | 12,000 | |

| 191 Cuentas por cobrar comerciales – Terceros | ||

| 1911 Facturas, boletas y otros comprobantes por cobrar | ||

| X/X Por el registro de la estimación de cobranza dudosa. |

Consecuentemente y al utilizar una cuenta del elemento 6, se deberá registrar el destino del gasto.

| Cuenta | Debe | Haber |

| 95 GASTOS DE VENTAS | 12,000 | |

| 951 Gastos de ventas | ||

| 78 CARGAS CUBIERTAS POR PROVISIONES | 12,000 | |

| 781 Cargas cubiertas por provisiones | ||

| X/X Por el destino del gasto. |

Requisitos para que una cobranza dudosa sea deducible:

Para que la provisión de cobranza dudosa sea reconocida como deducible, se debe cumplir con los siguientes requisitos:

- Debe haber un registro de las cuentas por cobrar en los libros contables de la empresa.

- Facilitar la identificación del deudor y su obligación en los registros.

- La deuda debe haber alcanzado una antigüedad de 1 año.

- La provisión debe ser inscrita en los registro contables.

- Es esencial que la provisión esté debidamente registrada en los archivos contables.

- Se debe evidenciar la existencia de obstáculos financieros que impidan al deudor en el cumplimiento de su pago, elevando así el riesgo de que la deuda se torne incobrable.

Te recomendamos los siguientes cursos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO DE ANÁLISIS Y ELABORACIÓN DEL PDT ANUAL

Conoce más detalle en este vídeo:

¿Qué te pareció este caso? Te leemos.