¡Bienvenidos! Espero que este artículo sea de gran utilidad para colegas contables y profesionales del área financiera que enfrentan situaciones complejas relacionadas con la recepción de comprobantes de ejercicios anteriores. Este tema ha adquirido especial relevancia con los recientes cambios normativos en la Ley del Impuesto General a las Ventas (IGV) y su impacto en los procedimientos contables. A continuación, te explico cómo abordar estas situaciones correctamente.

Contexto General

A veces, por diversas razones, los comprobantes de pago correspondientes a un ejercicio no llegan a tiempo al área contable y deben ser registrados en el ejercicio actual. Esto genera preguntas sobre cómo proceder de forma adecuada para cumplir con las obligaciones tributarias y contables, evitar sanciones y optimizar el uso de beneficios fiscales como el crédito fiscal del IGV.

Caso Práctico

Supuesto:

El día 15 de enero de 2025, la empresa Servicios Innovadores SAC recibe un comprobante emitido por Logística Global EIRL, correspondiente a la factura N° 002-234567 por un monto de S/850.00. La factura, fechada el 20 de noviembre de 2024, se refiere al mantenimiento de equipos de oficina.

La empresa consulta cómo registrar este comprobante en 2025, considerando que los plazos para los libros electrónicos de noviembre y diciembre de 2024 ya vencieron, así como su impacto en el Impuesto General a las Ventas (IGV) y el Impuesto a la Renta.

1. Incidencia Tributaria

a) Impuesto General a las Ventas (IGV)

Con las modificaciones introducidas por el Decreto Legislativo N.º 1669 en octubre de 2024, el tratamiento del IGV cambió significativamente:

- Plazo para registrar el comprobante: Ahora, los comprobantes deben anotarse en el periodo correspondiente a su emisión. Si el registro se realiza fuera de dicho periodo, se pierde el derecho al crédito fiscal, salvo en casos excepcionales.

- Excepciones: Los comprobantes emitidos de forma no electrónica o sujetos a detracción (SPOT) pueden registrarse hasta 2 o 3 meses después de su emisión, respectivamente.

Implicación para este caso:

- Como la factura se emitió en noviembre de 2024, debió registrarse en ese mes. Sin embargo, al haberse recibido en enero de 2025, el crédito fiscal de noviembre podría haberse perdido.

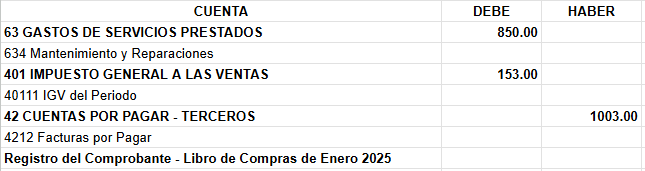

- Solución: Registrar el comprobante en el Libro de Compras de enero de 2025, aunque el crédito fiscal corresponderá a dicho mes.

b) Impuesto a la Renta

Para el Impuesto a la Renta, rige el principio del devengado, establecido en el Artículo 57 de la Ley del Impuesto a la Renta:

- El gasto debe imputarse en el ejercicio en que ocurrió la prestación del servicio o entrega del bien, independientemente de la fecha de pago.

- En este caso, el gasto corresponde a noviembre de 2024, ya que el servicio de mantenimiento se prestó en ese periodo.

Implicación para este caso:

- Si los libros de 2024 ya están cerrados, se deberá realizar un ajuste contable en 2025 para reflejar el gasto correctamente en los estados financieros de 2024.

2. Incidencia Contable

Tratamiento bajo las NIIF:

La NIC 1 establece que los estados financieros deben reflejar fielmente la situación financiera y económica de la empresa. Esto implica registrar los gastos en el periodo en que se devengan, no en el que se paga el comprobante.

En este caso, el gasto se devengó en noviembre de 2024. Sin embargo, como el comprobante se recibió en 2025, los ajustes deben realizarse de la siguiente forma:

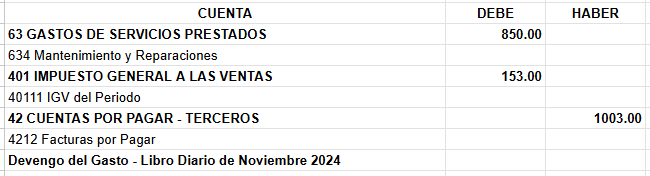

- Registrar el devengo del gasto en noviembre de 2024.

- Registrar el pago en enero de 2025.

- Revertir el gasto registrado en enero para evitar duplicidad en los estados financieros.

Asientos Contables

Libro Diario de Noviembre 2024 (Devengo del Gasto):

Registro de Compras de Enero 2025:

Reversión del Gasto (Enero 2025):

3. Conclusiones

- IGV: Registra los comprobantes de pago en el periodo correspondiente a su emisión para aprovechar el crédito fiscal. Si se pierde el plazo, evalúa las excepciones vigentes.

- Impuesto a la Renta: Reconoce los gastos en el ejercicio en que se devengaron, realizando ajustes si es necesario.

- Gestión contable: Implementa controles internos para asegurar la recepción y registro oportuno de comprobantes y evitar sanciones o ajustes contables innecesarios.

Nota Final: El uso de herramientas digitales y plataformas automatizadas para la gestión contable y tributaria es esencial para garantizar el cumplimiento normativo y optimizar los procesos administrativos.

Fuente: omarchero.wixsite.com / 23-01-2017

Autor: CPCC Omar Jovany Panta Chero

Te recomendamos:

- Diplomado en RECURSOS HUMANOS

- Ser parte de PERUCONTABLE PREMIUM y obtener múltiples beneficios

- Diplomado en DERECHO TRIBUTARIO Y CONTABLE

¿Te ha resultado útil este artículo? ¡Nos encantaría conocer tu opinión!