Las «existencias por recibir» se relacionan con la cuenta 28 del PCGE, la que significa que la mercadería aun no llega al almacén. Conoce mas de ello mediante un caso práctico.

PCGE:

Tal como se observa en el Plan Contable General Empresarial, la cuenta 28 agrupa las subcuentas que representan bienes aun no ingresados al lugar de almacenamiento de la empresa, y que serán destinados a la fabricación de productos, al consumo, mantenimiento de sus servicios, o a la venta cuando se encuentren disponibles.

Lee también: Asiento contable del subsidio por maternidad

Caso práctico:

El día 01 de Agosto, la empresa «Volki talki SAC», ha realizado una adquisición de materias primas valorizadas en 200.00 soles + IGV. Dicha adquisición fue realizada a la empresa «Rayos SAC», ubicada en la ciudad de Ica. Se conoce que el inventario estaría llegando a la empresa «Volki talki SAC» en 9 días.

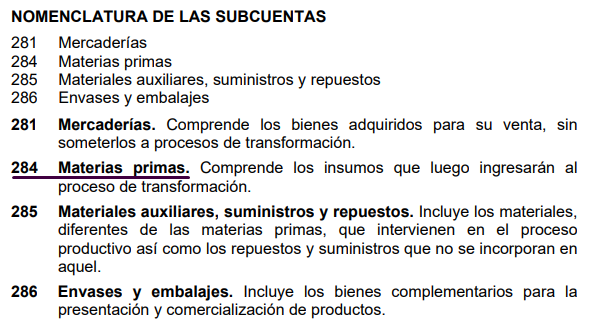

Para este caso, tomaremos la cuenta 28 porque es una existencia por recibir; y especificamente usaremos la cuenta 284 de materias primas como se menciona en el caso.

Lee también: Asiento contable de venta de combustible

Contabilización:

| Cuenta | Denominación | Debe | Haber |

|---|---|---|---|

| 602 | Compra de materia prima | 200 | |

| 40111 | IGV – Cuenta propia | 36 | |

| 4212 | Cuentas por pagar emitidas | 236 |

01/08 – Por la adquisición de materia prima a la empresa «Rayos SAC»

| Cuenta | Denominación | Debe | Haber |

|---|---|---|---|

| 28 | Mercadería por recibir | 200 | |

| 6121 | Variación de materia prima | 200 |

Por es destino de la compra

| Cuenta | Denominación | Debe | Haber |

|---|---|---|---|

| 24111 | Materia prima / costo | 200 | |

| 284 | Materia prima por recibir | 200 |

10-08 – Por el ingreso de la materia prima al almacén

Como se visualiza, la cuenta 284 está en el haber, lo que significa que las existencias por recibir salen. En otras palabras, es que la materia prima adquirida ya llegó al almacén de Volki Talki SAC, luego de 9 días de transito.

Te recomendamos:

- Diplomado Virtual Análisis e Interpretación de Estados Financieros

- Curso de especialización en NIIF para PYMES

- Se parte de Perú Contable Premium y obtén múltiples beneficios

¿Te gustó este articulo? Te leemos.