Los gastos preoperativos a fin de limitarlo y establecer la discrepancia entre lo dispuesto por la NIC 38 y el diferimiento establecido en las normas del impuesto a la renta.

Caso practico

Gastos preoperativos inicial

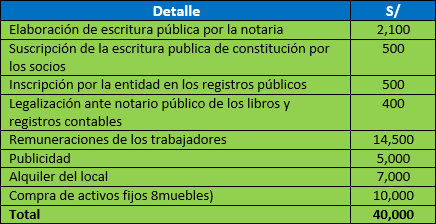

Una empresa se constituyó en el mes de mayo de 2015, incurriendo para ello en diversos desembolsos ascendentes al importe de S/ 40,000, iniciando sus operaciones en el mes de julio de dicho año. Asimismo, para efectos tributarios la empresa opta por amortizar dichos gastos en el plazo de 5 años. A continuación se muestra el detalle de los desembolsos incurridos:

Solución

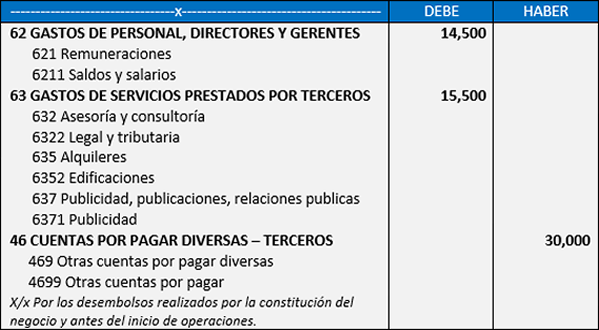

De los desembolsos incurridos antes del inicio de operaciones, una parte es activo fijo y lo restante son gastos preoperativos, al ser estos últimos gastos de establecimiento por inicio de actividades deben reconocerse como gasto del periodo, tal como se muestra a continuación:

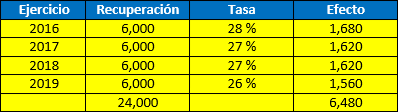

Teniendo en cuenta que para efectos tributarios, la empresa optara por diferir el gasto en un periodo de 5 años, se generara una diferencia temporaria deducible en los siguientes periodos (menor pago de impuesto), tal como a continuación se muestra:

(*) Considerando que en el ejercicio 2015 se amortizara la suma de S/ 6,000 (S/ 30,000/5), solo se difiere para los ejercicios siguientes el importe de S/ 24,000 (S/ 30,000 – S/ 6,000).

De lo anterior, se generara activos tributarios diferidos de ser probable su aplicación se deberá reconocer, determinándose su monto a partir de la diferencia temporaria deducible que se recupera en cada uno de los periodos siguientes y su efecto tributario, lo cual se muestra a continuación:

El asiento contable por el impuesto a la renta diferido sería el siguiente: