La actividad de construcción y la inmobiliaria

Esta actividad empresarial se puede dividir en dos tipos de negocio, cada uno con un sistema de pago a cuenta distinto, pero bajo un solo régimen tributario (el régimen general).

- Empresa que se dedica exclusivamente a la construcción de inmuebles por encargo de un tercero, se encuentra en el rubro de las empresas constructoras.

- Empresa que se dedica a vender inmuebles que ha construido o que ha mandado a construir sobre terreno propio, está en el rubro de las empresas inmobiliarias.

En el primer caso, desde el punto de vista del impuesto a la renta, la empresa cuenta con sistemas de pagos a cuenta regulado en el artículo 63 del TUO de la Ley del Impuesto a la Renta- Decreto Supremo Nº 179-2004-EF (LIR). Dichos sistemas son opcionales y son de uso exclusivo para las empresas constructoras.

Para las empresas que tienen ambos rubros del negocio; es decir, aquellas empresas que construyen para sí o mandan a construir sobre terreno propio y venden los inmuebles, no tienen ningún régimen de pago a cuenta especial, sólo tendrán que aplicar el principio del devengo regulado en el artículo 57° del TUO de la Ley del Impuesto a la Renta- Decreto Supremo Nº 179-2004-EF (LIR).

[También puedes descargar: Plantilla excel – Cálculo de una planilla de construcción civil]

La siguiente plantilla en excel, contiene las siguientes hojas:

- Plan contable general empresarial.

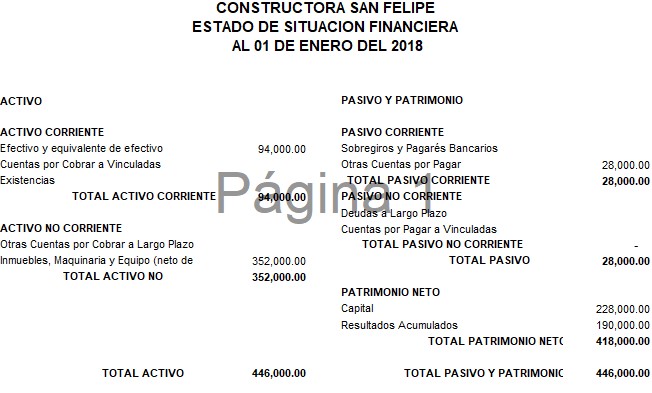

- Estado inicial.

- Inventario valorizado.

- Libro de activo fijo.

- Registro de venta.

- Registro de compra.

- Libro de caja y bancos.

- Libro diario.

- Balance de comprobación.

- Estado final.

- Estado de resultado.