La Remuneración Integral Anual (RIA) es un sistema de pago que permite a las empresas y trabajadores establecer un acuerdo donde los ingresos del empleado se consolidan en un solo monto anual, simplificando la gestión de pagos y reduciendo costos operativos. Este mecanismo, regulado por el Decreto Supremo Nº 003-97-TR, trae consigo ventajas y ciertos aspectos a considerar desde los puntos de vista laboral, contable y tributario.

¿Qué es la Remuneración Integral Anual (RIA)?

La RIA es un convenio entre empleador y trabajador en el que se pacta una remuneración global, que incluye todos los beneficios legales y convencionales aplicables, exceptuando la participación en utilidades. Su principal objetivo es optimizar la administración salarial y brindar previsibilidad financiera tanto para la empresa como para el empleado.

Aspecto Laboral

1. Requisitos y Características

- El trabajador debe percibir una remuneración mensual no menor a dos Unidades Impositivas Tributarias (UIT).

- El convenio debe formalizarse por escrito, detallando la periodicidad del pago y los conceptos incluidos.

- La periodicidad del pago debe ser razonable para garantizar el bienestar del trabajador.

- Se deben realizar las retenciones y aportaciones mensuales conforme a la normativa vigente.

2. Beneficios para el Trabajador

- Posibilidad de una mayor estabilidad en los ingresos.

- Simplificación del cálculo de beneficios laborales.

- Posible reducción de costos administrativos relacionados con el pago de beneficios sociales por separado.

Aspecto Contable

Según la NIC 19 (Normas Internacionales de Contabilidad), la RIA debe ser registrada adecuadamente para reflejar los beneficios otorgados a los empleados. Esto implica:

- Reconocer los pagos como pasivos o activos según corresponda.

- Desglosar los conceptos incluidos en la remuneración.

- Garantizar una correcta provisión y registro contable de los pagos efectuados.

Aspecto Tributario

Desde la perspectiva fiscal, la RIA implica ciertas consideraciones importantes:

1. Para el Trabajador

- La gratificación se incluye proporcionalmente en la planilla mensual.

- Se considera renta de quinta categoría, con excepción de la Compensación por Tiempo de Servicios (CTS), la cual puede ser abonada mensualmente en una cuenta bancaria.

2. Para la Empresa

- Debe realizar aportaciones a EsSalud y fondos de pensiones en base a la remuneración mensual pactada.

- Los gastos laborales pueden deducirse en el ejercicio fiscal correspondiente, siempre que se cumpla con los requisitos de pago establecidos por la normativa tributaria.

CASO PRÁCTICO

- Convenio para formalizar la remuneración integral anual (RIA) solicitada por el trabajador y aceptada por el empleador

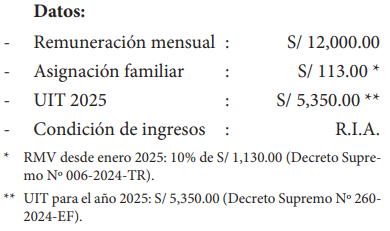

- Un trabajador con carga familiar afiliado al Sistema Privado de Pensiones – AFP, viene laborando desde el mes de noviembre de 2024 pactando una remuneración de S/ 12,000 en forma mensual, previo acuerdo con la empresa, deciden suscribir un convenio para percibir sus ingresos a través del sistema que regula la Remuneración Integral Anual (RIA) a partir de enero de 2025.

¿Cómo se procede para el pago remunerativo en forma mensual y su incidencia en cuanto a las retenciones y/o aportaciones de leyes sociales bajo la modalidad de sus ingresos en forma integral?

SOLUCIÓN:

Una empresa puede pactar con un trabajador que registra una remuneración mensual no menor a dos (2) Unidades Impositivas Tributarias, a percibir una Remuneración Integral Anual (RIA) computada por periodo anual, las que serán abonadas cada mes en forma proporcional por cada concepto que comprenda sus beneficios legales ordinarios y convencionales aplicables a la empresa, con excepción de la participación en las utilidades.

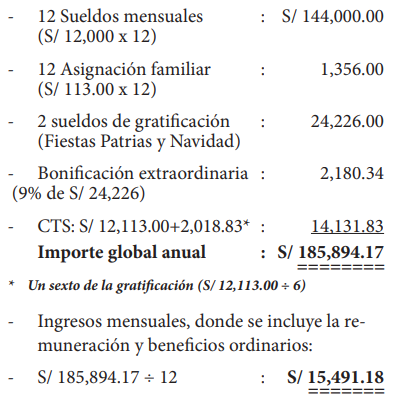

- Determinación de la cuota mensual por aplicación de la RIA:

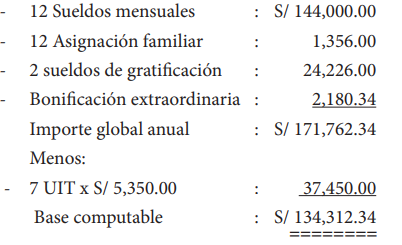

Según el caso presentado, el trabajador percibe un ingreso mensual mayor a dos UIT (S/ 12,000.00), encontrándose en condición de pactar un ingreso mensual de acuerdo a lo establecido en la RIA, procediendo de la forma siguiente:

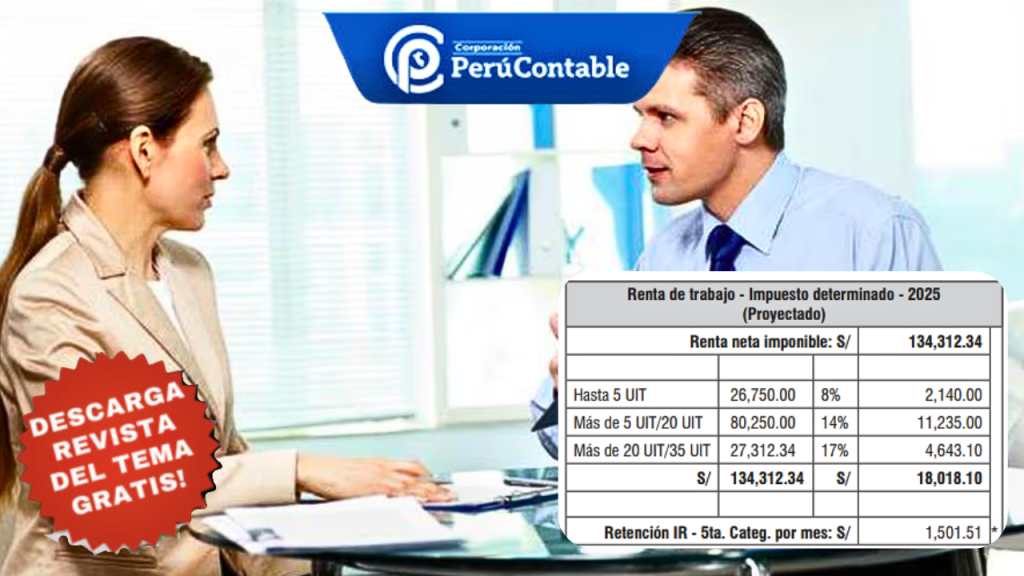

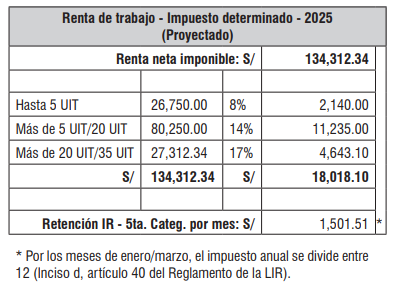

- Cálculo de retención de renta de quinta categoría

Si bien es cierto que el pago de la remuneración mensual es por aplicación de la RIA, para efectos de determinar la retención del impuesto

a la renta de quinta categoría de sus ingresos (con excepción de la CTS), debemos seguir el procedimiento que precisa el artículo 40 del Reglamento del TUO de la LIR:

- Ingresos percibidos a partir del mes de enero 2025:

CONOCE MÁS SOBRE LA SOLUCIÓN DEL CASO PRÁCTICO DESCARGANDO LA REVISTA

En Perucontable contamos con la Revista Empresarial con el fin de que nuestros suscriptores estén informados de las últimas novedades contables, además de recibir otros beneficios como cursos y asesorías gratis, macros, soporte tributario–contable–laboral, y mucho más.

Te recomendamos los siguientes cursos:

- Programa de especialización en GESTIÓN TRIBUTARIA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Programa de especialización en EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Conoce más detalle en este vídeo: