Vacaciones devengadas que cumplieron su record vacacional en el año 2015 y fueron pagadas en el año 2016

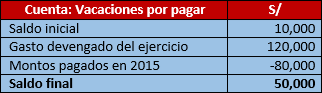

Una empresa tiene un pasivo al 31 de diciembre de 2015 por concepto de vacaciones por pagar ascendente a S/ 50,000. Se sabe que el saldo inicial de dicho pasivo al 1 de enero de 2015, era de S/ 10,000, fue cancelado en el mes de febrero de 2015, siendo el importe reconocido como gasto por concepto de vacaciones en el ejercicio 2015 de 120,000. ¿Cómo sería el tratamiento tributario en relación al gasto contable efectuado por la empresa para el ejercicio 2015, considerando a demás que en el mes de febrero 2016, a la prestación de la declaración jurada anual 2015, se pagaran vacaciones por el monto de S/ 30,000? ¿Cuál sería el tratamiento aplicable según la NIC 12 impuestos a las ganancias?

Solución

De acuerdo con los datos se tiene la siguiente situación en el presente caso:

{kind=link}

En relación al tratamiento contable, conforme con la NIC 19, la empresa reconoció como gasto del periodo la suma de S/ 120,000 que corresponde al importe que la empresa deberá pagar al trabajador al ausentarse del trabajo, producto de los servicios prestados por este en periodos anteriores, sin importar, si se paga o no conforme con el criterio del devengo.

Sin embargo, para efectos de determinar la renta neta del ejercicio 2015, cabe tener en cuenta neta del ejercicio 2015, cabe tener en cuenta que en relación con las vacaciones devengadas resulta aplicable el literal v) del artículo 37 de la ley del impuesto a la renta, reglamentado a través del literal q) del artículo 21 de su reglamento, no solo debe de cumplirse con el principio de lo devengado, sino además debe de haberse cumplido con el pagos de las vacaciones dentro del plazo establecido para la presentación de la declaración jurada correspondiente al ejercicio 2015.

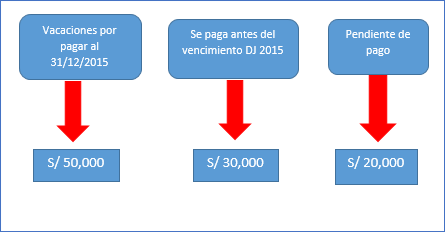

En ese sentido, del gasto reconocido ascendente a S/ 120,000, inicialmente solo será deducible tributariamente la suma de S/ 70,000 pagada en el transcurso del ejercicio 2015 y adicionalmente el importe de S/ 30,000 que ha sido pagado antes del vencimiento de la presentación de la DJ anual 2015, es decir, será deducible en el ejercicio de su pago conforme con al cuadragésima octava disposición transitoria y final de la ley del impuesto a la renta. Para una mejor comprensión veamos a continuación los datos proporcionados según el caso planeado:

{kind=link}

De otro lado, de efectos de aplicar la NIC 12, respecto de las diferencias temporarias que se generan como consecuencia de los tratamientos contables y tributario, se deberá establecer la base contable y tributario, se deberá establecer la base contable y tributaria de la partida vacaciones por pagar de acuerdo con el método del balance, tal como se muestra a continuación:

- Base contable: Importe reconocido en libros contables (S/ 50,000)

- Base tributaria: Importe reconocido en libros (S/ 50,000) menos el importe que será deducible en el ejercicio futuro (S/ 20,000), es decir, S/ 30,000 (S/ 50,000 – S/ 20,000).

Una vez determinada la base contable y tributaria, se procede a calcular la diferencia temporaria, tal como a continuación se muestra:

Base contable = 50,000

Base tributario = 30,000

Diferencia temporal = 20,000

La dicha comparación entre la base contable y la base tributaria del pasivo se tiene que a la empresa generara una diferencia temporaria deducible, toda vez que en el ejercicio 2016 siguiente (Suponiendo que se cancele dentro del ejercicio 2016) la empresa podrá deducir y efectuará un menor pago al fisco. De ello, considerando que ese menor impuesto se recuperara en el ejercicio siguiente en la cual la tasa corresponde al 28% como sigue:

Diferencia temporal = 20,000

Tasa del IR = 28%

IR diferido = 5,600

Asiento contable por el impuesto a la renta diferido:

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo