Tratamiento tributario contable de las diferencias temporarias originadas por las existencias

El tratamiento contable y tributario de las diferencias temporarias origina das por desmedros de existencias pérdidas por delitos cometidos en perjuicios del contribuyente, que genera impuesto a la renta diferido en vista que contablemente se registran como gasto en el ejercicio de ocurridos los hechos, pero tributariamente, dicho gasto puede no ser deducible en el ejercicio, aunque si puede en ejercicio futuro en que se cumplan los requisitos establecidos por las normas tributarias.

¿Qué son existencias?

Las existencias son activos que posee la empresa con la finalidad de ser vendidos en el curso normal de giro del negocio, que están en proceso de producción para ser vendidos o en forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la presentación de servicios.

¿Costo de existencias?

El costo de existencias comprende todo los costos derivados de la adquisición y transformación y así como otros costos incurridos para dejarlas ubicadas en condiciones de ser vendidas.

¿Costo de adquisición?

El costo de adquisición de las existencias comprende el precio de compra, aranceles de importación si fuere el caso e impuestos no recuperables, transporte, almacenamiento y otros costos directamente atribuibles a la adquisición de las existencias. Los descuentos comerciales, rebajas y otras partidas similares se deducirán para la determinación del costo de adquisición.

¿Costo de transformación?

Los costos de transformación de las existencias comprenden todos los relacionados con las unidades producidas, como la materia prima, la mano de obra directa y los costos indirectos variables o fijos en los que se hayan incurrido para transformar las materias primas en productos terminados.

Los costos indirectos fijos son aquellos que permanecen constantes independientemente de volumen de producción, como por ejemplo la depreciación de la maquinaria, la gestión de la planta, etc.

Los costos indirectos variables son todos aquellos que varían en función al volumen de la producción tales como materiales y mano de obra indirecta.

Costos de existencias por presentación de servicios

En el caso de existencias de un prestador de servicios, las valorara por los costos que incurre en su producción, estos costos se componen principalmente por mano de obra y costos indirectos. La mano de obra y los demás costos relacionados con las ventas, y con el personal administrativo no se incluirán en el costo de las existencias, pero se contabilizaran como gasto del ejercicio en la que hayan incurrido.

Otros costos

Se puede incluir otros costos siempre que se haya incurrido en ellos para poner en condiciones y ubicación a ser vendidos, en limitadas circunstancias, los costos financieros pueden conformar parte del costo, de acuerdo con lo dispuesto por la NIC 23 costos de préstamos.

Valuación de las existencias

Las existencias de valuación el costo de adquisición o transformación o el valor neto realizable, el que sea menor.

El valor neto realizable es el precio estimado de venta en el curso normal del negocio, menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.

Costos no recuperables de existencias

El costo de las existencias puede ser no recuperable en caso de que las mismas estén dañadas, si han caído en la obsolencia o sin sus precios del mercado han caído, también sus costos estimados para su terminación o su venta han aumentado; en dichos casos, se rebaja el saldo de las existencias hasta el monto de valor neto realizable, ya que los activos no se deben valuar en libros por insima de los importes que se espera obtener a través de su venta o su uso.

Reconocimiento de costo de ventas

Cuando las existencias sean vendidas, el importe de libros de las mismas se reconocerán como un gasto del ejercicio en el que reconocen los correspondientes ingresos.

El importe de cualquier rebaja de valor, hasta alcanzar el valor neto de realización se reconocerán en el ejercicio en que incurra la rebaja o perdida.

En el caso de existencias que van ser incorporadas en otras cuentas de activo (Como por ejemplo, activos fijos) el valor de dichas existencias se reconocerán como gasto a lo largo de la vida útil de los mismos, vía depreciación.

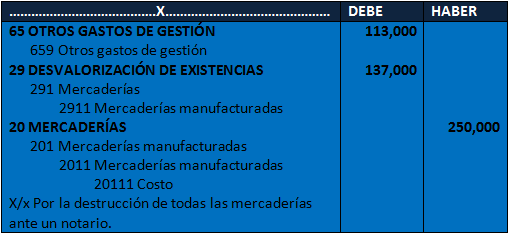

Caso práctico 1

Desmedro de existencias

Una empresa cuya actividad principal es la comercialización de electrodomésticos, tiene como existencias 100 televisores con un costo de S/. 2,500 cada una. Debido al avance tecnológico, al 31.12.13 el valor de mercado de un televisor de las mismas características es de S/. 1,200. Adicionalmente, para venderlos, la empresa tiene que incurrir en gastos de embalaje en cajas especiales por S/. 10 para cada uno y pagar comisiones a los vendedores del 5% sobre el valor de venta.

{kind=link}

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo