No tengo libros contables ¿cuánto es la multa?

Esta es una pregunta que muchos empresarios se hacen, cuántos libros contables debo llevar, para dar respuesta a esta pregunta lo primero que tenemos que saber es el régimen tributario de la empresa.

Carlitos es un empresario muy joven que se dedica a prestar servicios de seguridad informática, como un ex miembro de un grupo de hackers. Luis lleva 6 meses trabajando en su empresa emitiendo factura a sus clientes. El día de hoy le llega un requerimiento de presentarse en las oficinas de Sunat con sus libros contables y comprobantes de pago.

¿Qué libros contables debo llevar?

Esta es una pregunta que muchos empresarios se hacen, cuántos libros contables debo llevar, para dar respuesta a esta pregunta lo primero que tenemos que saber es:

El Régimen Tributario de la empresa, recordemos que existen 3 regímenes (Régimen General, Régimen Especial y Nuevo Rus).

El Nuevo Rus no lleva libros contables, en el caso del Régimen Especial solo lleva dos libros contables: a) Registro de Compras y b) Registro de Ventas.

Para el caso del Régimen General, tenemos que revisar el artículo 12 de la Resolución Superintendencia 234-2006, articulo 65 y 124 de la Ley de Impuesto a la Renta.

Infracción por no llevar Libros Contables

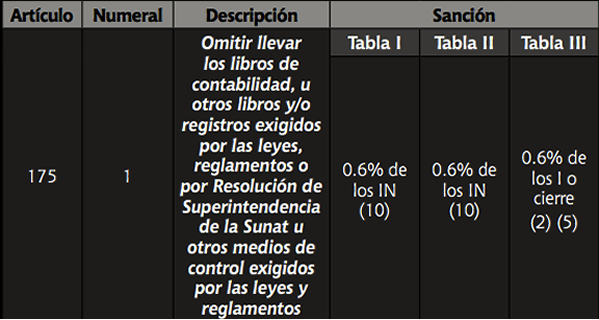

Dicha infracción lo encontramos en el numeral 1 del artículo 175 del código tributario:

Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos.

Una aclaración que podría mencionar es que la infracción es una sola independientemente de cuantos libros estés omitiendo. La sanción por dicha infracción es la siguiente:

{kind=link}

Observaciones:

1. Dicha sanción no podrá ser menor al 10% de la UIT ni mayor a 25 UIT.

2. El valor de “IN”, significa Ingresos Netos, para saber cómo lo calculamos, tenemos que revisar el inciso b) del artículo 180 del Código Tributario:

IN: Total de Ventas Netas y/o ingresos por servicios y otros ingresos gravables y no gravables o ingresos netos o rentas netas comprendidos en un ejercicio gravable.

Casos Especiales sobre Omisión de Libros Contables

Muchos que estén leyendo este articulo dirán, Carlitos esto ya lo sé, está muy fácil, bueno si tú eres uno de ellos, a continuación mencionare algunos casos que te pueden hacer pensar un poquito más.

A. La empresa declaro en cero su DJ Anual de un ejercicio.

Hemos dicho que la infracción es 0.6% IN, pero si los ingresos netos es “0”, quiere decir que: la multa es ¿Cero?.

B. La empresa no ha presentado DJ Anual

Supongamos que una empresa inicio actividades en Marzo del 2014, y en este mes le han detectado la infracción. La pregunta sería ¿Cuál sería mis “Ingresos Netos”?

Solución:

Para ambos casos la respuesta es una sola, revisemos el 5to párrafo del inciso b) del artículo 180 del código tributario:

Cuando el deudor tributario haya presentado la Declaración Jurada Anual o declaraciones juradas mensuales, pero no consigne o declare cero en los campos o casillas de Ventas Netas y/o Ingresos por Servicios y otros ingresos gravables y no gravables o rentas netas o ingresos netos, o cuando no se encuentra obligado a presentar la Declaración Jurada Anual o las declaraciones mensuales, o cuando hubiera iniciado operaciones en el ejercicio en que se cometió o detectó la infracción, o cuando hubiera iniciado operaciones en el ejercicio anterior y no hubiera vencido el plazo para la presentación de la Declaración Jurada Anual, se aplicará una multa equivalente al cuarenta por ciento (40%) de la UIT.

C. La empresa todavía no presenta la DJ Anual del ejercicio

Supongamos que la empresa es fiscalizada en Febrero del 2014, en la cual le detectan la infracción, hemos mencionado que la sanción es 0.6% IN, pero la empresa todavía no presenta la DJ Anual del 2013. ¿Qué valor tomamos?

Solución:

En este caso de igual manera revisemos el 4to párrafo del inciso b) del artículo 180 del código tributario:

Si la comisión o detección de las infracciones ocurre antes de la presentación o vencimiento de la Declaración Jurada Anual, la sanción se calculará en función a la Declaración Jurada Anual del ejercicio precedente al anterior.

Gradualidad

La gradualidad para este tipo de infracciones es el 80% de la sanción, tener en cuenta que la gradualidad solo se aplicara para el caso de subsanación inducida.

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo