Caso Práctico: Dinámica remuneraciones y participaciones por pagar

La remuneración es todo ingreso que el trabajador recibe por parte del empleador por los servicios prestados, así como por la puesta a disposición de su fuerza de trabajo. La remuneración es uno de los elementos esenciales del contrato de trabajo.

La remuneración de un trabajo incluye en ciertos casos; beneficios hacia el trabajador en distintas etapas de duración del contrato. En este blog, te contamos la dinámica y el tratamiento contable de las remuneraciones de los trabajadores de un empresa así como también las participaciones de los mismo.

NOMENCLATURA:

La cuenta en análisis está compuesta por las siguientes subcuentas y divisionarias:

411 Remuneraciones por pagar

4111 Sueldos y salarios por pagar

4112 Comisiones por pagar

4113 Remuneraciones en especie por pagar

4114 Gratificaciones por pagar

4115 Vacaciones por pagar

413 Participaciones de los trabajadores por pagar

415 Beneficios sociales de los trabajadores por pagar

4151 Compensación por tiempo de servicios

4152 Adelanto de compensación por tiempo de servicios

4153 Pensiones y jubilaciones

419 Otras remuneraciones y participaciones por pagar

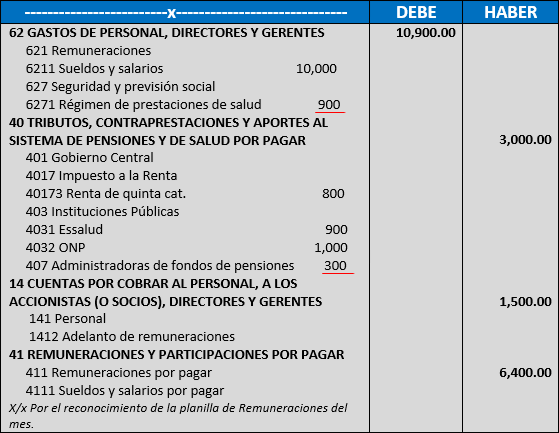

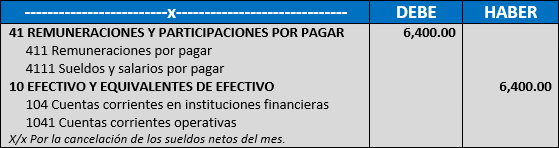

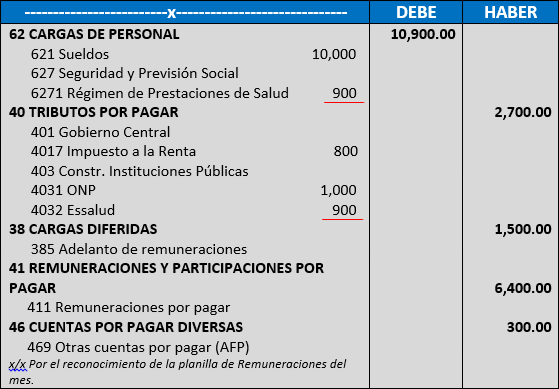

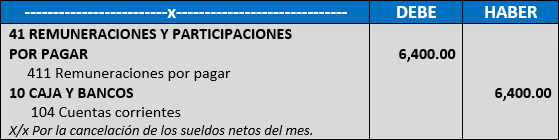

Caso práctico

Se pagan sueldos brutos por S/. 10,000, la que está sujeta a los siguientes aportes y descuentos:

- Essalud S/. 900.00

- ONP S/. 1,000.00

- AFP S/. 300.00

- IR 5ª categoría S/. 800.00

- Adelanto Remuneraciones S/. 1,500.00

SOLUCIÓN:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo