Registros electrónicos registro de compras y registros de ventas e ingresos

Se denomina registros electrónicos al registro de compras y el registro de ventas e ingresos que son llevados de manera electrónica.

Los sistemas de llevado electrónico de los libros y registros contables vinculados a asuntos tributarios:

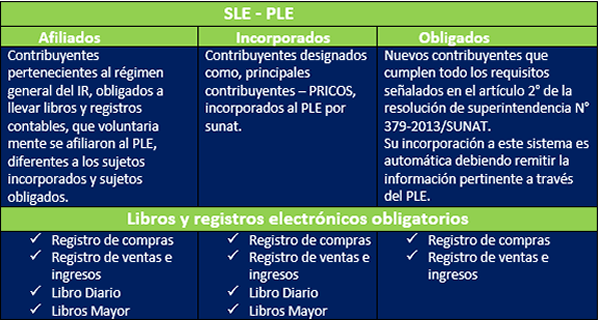

- SLE – PLE:

Vigente desde julio de 2010, inicialmente de manera voluntaria, a partir del 2013 de manera obligatoria para contribuyentes designados pricos, y para el año 2014 se han designado nuevos sujetos obligados, su presentación se efectúa a través del programa de libros electrónicos – PLE.

- SLE – PORTAL:

Vigente desde marzo del 2013 de la cual se desarrolla a través de sunat operaciones en línea (SOL), la condición de generador en este sistema se efectúa a través del envió del registro de compras y registro de ventas e ingresos a través del portal SOL.

En las estructuras de los libros y registros contables llevados de manera electrónica: Iniciando con los puntos normativos novedosos aplicables a partir del 01 de Enero de 2014, para el cumplimiento de la presentación de los registros electrónicos.

Sistema de libros electrónicos – sujetos

Se deberá identificar el tipo de (sujeto) a efectos de determinar las obligaciones en cada sistema.

{kind=link}

{kind=link}

Los demás libros y registros contables vinculados a asuntos tributarios, podrán ser llevados de manera manual, en hojas sueltas o continuas, o a través del SLE – PLE.

Nuevos sujetos obligados a llevar registros electrónicos – Art. 2° R.S. N° 379-2013/SUNAT

A partir del 1 de Enero del 2014, son sujetos obligados a llevar registros electrónicos, aquellos que cumplan con las siguientes condiciones:

a) Ser contribuyente acogidos al régimen general del impuesto a la renta.

b) Estar obligados a llevar los registros compras y registro de ventas e ingresos, esto es, ser contribuyentes del impuesto según lo contempla el artículo 37° de la ley del IGV.

c) No hayan sido incorporados al SLE – PLE, contribuyentes que no tienen la calidad de pricos.

d) No se hubieran afiliado al SLE – PLE y generado los registros en dicho sistema, esto es, aquellos contribuyentes que lleven sus libros y registros contables en forma manual u hojas sueltas.

e) No hayan generado los registros en el SLE – PORTAL.

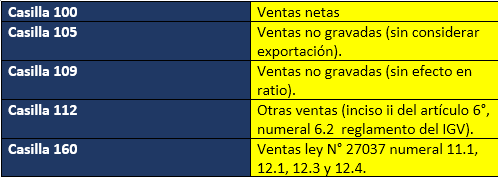

f) Hayan obtenido ingresos mayores a 500 UIT entre los meses de julio 2012 a junio 2013, aplicando para ello la UIT vigente en julio 2012 y considerando los montos declarados en las casillas del PDT N° 621.

{kind=link}

Y/o en la casilla 100 del PDT 621 – Simplificado IGV – Renta Mensual.

Teniendo en consideración que la UIT vigente en julio 2012 era de S/. 3,650; representando ello ingresos mayores a S/. 1’825,000.

Estos nuevos sujetos obligados deberán optar por generar el registro de compras y registro de ventas e ingresos de manera electrónica, en uno de los siguientes sistemas:

ü SLE – PLE (Resolución de superintendencia N° 286-2009/SUNAT).

ü SLE – PORTAL (Resolución de superintendencia N° 066-2013/SUNAT).

Por excepción, generación de los registros electrónicos a realizarse hasta el 30 de abril de 2014, solo podrá efectuarse utilizando el SLE – PLE, ello en merito a la modificación efectuada al artículo único de la Resolución de Superintendencia N° 279-2013/SUNAT.

También se deberá tener en consideración los siguientes supuestos:

- En el caso de aquellos contribuyentes que hubieran ejercido la opción de llevar la contabilidad en dólares, deberán generar los registros electrónicos únicamente en el SLE – PLE, no pudiendo posteriormente elegir un cambio al SLE – PORTAL.

En el caso de los nuevos sujetos obligados, que al 1 de enero de 2014, se encuentren en estado de suspensión temporal de actividades o baja de inscripción en el RUC, se aplicara la obligación de generar registros electrónicos en el periodo en que reinicie sus actividades o reactive su número RUC, según corresponda.

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo