Participación de utilidades a los trabajadores

La empresa ABC SA se encuentra en proceso de determinar la participación de los trabajadores por el cierre del año 2021.

Se sabe que ABC SA cuenta con más de 20 trabajadores en planilla (60% en el área administrativa y 40% en el área de comercialización):

Dato adicional

| Concepto | Importe |

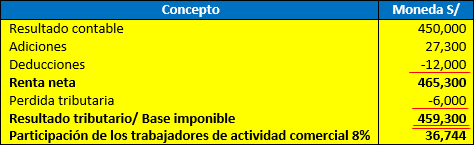

| Utilidad 2021 | 450,000 |

| Adiciones | 27,300 |

| Deducibles | 12,000 |

| Pérdida tributaria 2020 | 6,000 |

Fecha de vencimiento de la declaración jurada anual del ejercicio 2021 es el 29 de marzo 2022.

Fecha de pago de la participación de los trabajadores es el 21 marzo de 2022.

¿Cuál sería el tratamiento y registró contable de la participación de utilidades a los trabajadores para el ejercicio 2021?

Solución

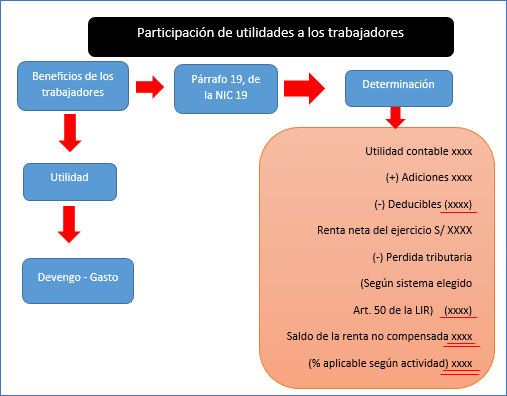

De acuerdo a lo señalado en el párrafo OB17 del marco conceptual de las NIIF, el devengo describe los efectos de las transacciones, sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en los periodos en que esos efectos ocurren, independientemente de si se cobra o paga en un periodo diferente.

Las participaciones de utilidades constituye un beneficio a los trabajadores que conforme con la resolución del consejo normativo de contabilidad N° 046-2011-EF/94 se encuentran reguladas por el NIC 19 Beneficios a los empleados.

En tal sentido, conforme con el párrafo 19 de la citada NIC, una empresa conocerá el costo esperado de la participación en ganancias cuando la entidad tenga la obligación legal de hacer tales pagos como consecuencias de sucesos pasados.

En el caso planteado, dicha obligación por concepto de participación de los trabajadores surge como consecuencia de una norma legal (Decreto Legislativo 891) debiendo reconocer como gasto del periodo en que los trabajadores prestaron el servicio.

Asimismo, en los estados financieros se presenta como un componente de costo de producción, administración o ventas según corresponda. No se muestra como un componente de la distribución de las ganancias.

{kind=link}

A continuación el cálculo para determinar la participación de los trabajadores:

Calculo:

{kind=link}

Para el registro contable del reconocimiento del gasto de la participación de los trabajadores, según el PCGE se tendría que utilizar subcuenta 622 Otras remuneraciones.

| Cuenta | Debe | Haber |

| 62 GASTOS DE PERSONAL Y DIRECTORES | 36,744.00 | |

| 622 Otras remuneraciones | ||

| 629 Beneficios sociales de los trabajadores | ||

| 6294 Participación en las utilidades | ||

| 41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR | 36,744.00 | |

| 413 Participaciones de los trabajadores por pagar | ||

| X/X Por la participación de los trabajadores. |

Por el destino de los gastos:

| Cuenta | Debe | Haber |

| 94 GASTOS ADMINISTRATIVOS | 22,046.00 | |

| 95 GASTOS DE VENTAS | 14,698.00 | |

| 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS | 36,744.00 | |

| X/X Por el destino de los gastos. |

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo