NIC 36 Deterioro del valor de los activos

IDENTIFICACIÓN DEL DETERIORO DE VALOR EN LOS ACTIVOS

Caso práctico N° 01

La empresa Bustamante SA compro un equipo informático a finales del año 2014 (luego del año de transición) por S/. 100,000.00. Se estima su vida útil de 5 años y se utiliza el método lineal para depreciarlo.

El valor residual del equipo es cero. Al final del año 2016, fecha en la que se requiere calcular el deterioro de valor si existiera, se estima su valor recuperable en S/. 45,000.00.

Se pide

Realizar el tratamiento contable correspondiente para esta operación.

Solución

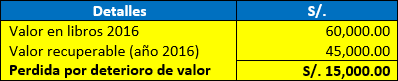

De acuerdo a la NIIF, la vida útil estimada de los activos obedece, entre otras razones, a uso o desgaste del activo y a la obsolescencia motivo por lo que se estimó 5 años. Para determinar si existe una perdida por deterioro, en primera instancia se debe calcular el valor según. Libros a finales del año 2016 (costo histórico menos depreciación acumulada). El gasto anual por depreciación del activo estimado inicialmente en S/. 20,000.00.

Cuando se reconoce una perdida por deterioro, en primera instancia, hay que considerar si existe alguna reserva en el patrimonio (Superávit por revaluación) para dicho activo deteriorado. Si existe debemos reducirla, y si la pérdida por deterioro es mayor a la reserva patrimonial, la diferencia ser cargada al gasto del periodo. Si no existe alguna reserva patrimonio, automáticamente la perdida iría al gasto.

Solución

{kind=link}

Verificando

{kind=link}

Según NIC 36, el valor recuperable se considera el mayor valor entre el valor razonable menos los costos de venta o el valor en uso.

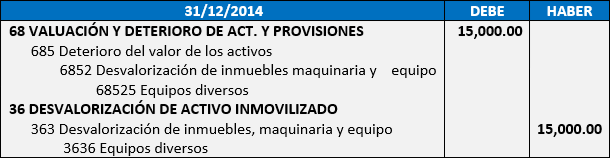

Tratamiento contable

Con respecto a la contrapartida, se considera conveniente crear una cuenta de valuación, y no acreditar directamente contra el activo deteriorado, a efectos de un control interno.

Por el deterioro del valor del equipo de informática

{kind=link}

Caso práctico N° 02

REVISIÓN DE UNA PÉRDIDA POR DETERIORO DE VALOR DE UN ACTIVO INTANGIBLE

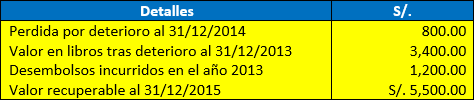

Siguiendo con el ejemplo anterior, desde la última pérdida por deterioro reconocida, el año siguiente se produce un cambio favorable en la determinación del valor recuperable. Se ha de reconocer la revisión de la perdida por deterioro del año anterior, a partir de los datos expuestos en la siguiente tabla:

{kind=link}

Nota: no se considera amortización

Se pide

Calcular el valor recuperable y el tratamiento contable correspondiente.

Solución

Valor en libros intangibles al 31/12/2015

{kind=link}

{kind=link}

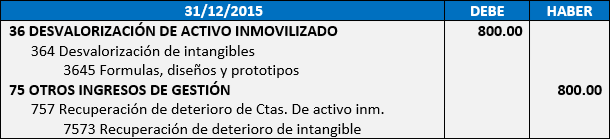

Nota: La entidad deberá reconocer una reversión de la pérdida por deterioro por S/. 800.00, ya que este valor no puede superar el valor libro de ejercicios anteriores si no se hubiese reconocido la perdida.

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo