Modelo del costo o de revaluación en el año de transición a NIIF

La entidad tiene un edificio con costo de adquisición de S/. 5, 000,000. No tiene indicios de deterioro. El valor razonable es de S/. 4, 000,000. En el periodo de transición (adopción por primera vez de las NIIF), el edificio ya tiene 10 años, una depreciación acumulada de S/. 2, 500,000 y un valor en libros de S/. 2, 500,000 (S/. 5, 000,000 – S/. 2, 500,000).

Se pide

Calcular el ajuste de depreciación, utilizando los métodos de costo y revaluación.

Desarrollo

Modelo del costo

La empresa reconoce y valora al edificio de acuerdo con su valor en libros:

Costo histórico (5, 000,000.00) – Depreciación acumulada (2, 500,000.00) – Saldo acumulado de las perdidas por deterioro de valor (no existe) = Costo S/. 2, 500,000.00.

Método de revaluación

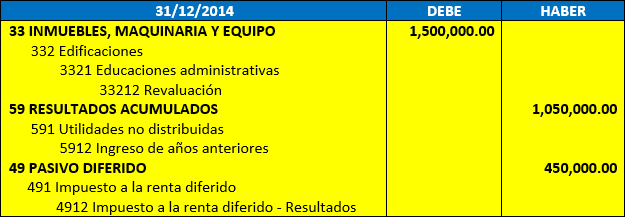

La empresa debe de ajustar su valor en libros y reconocer el valor del edificio y su valor razonable, que en ese momento asciende a S/. 4, 000,000.00.

Valor del ajuste según método de revaluación: Valor razonable – Valor en libros.

Valor del ajuste según método de revaluación: S/. 4, 000,000.00 – S/. 2, 500,000.00 = S/. 1, 500,000.00.

El haciendo contable en el periodo de transición al utilizar el método de revaluación y, a su vez, reconocer el efecto retrospectivo es:

{kind=link}

Valor en libros de edificio

{kind=link}

Valor depreciable

El nuevo valor depreciable es S/. 6, 500,000.00 (5, 000,000.00 + 1, 500,000.00). El cálculo de depreciación para el próximo (Método de línea directa) año será:

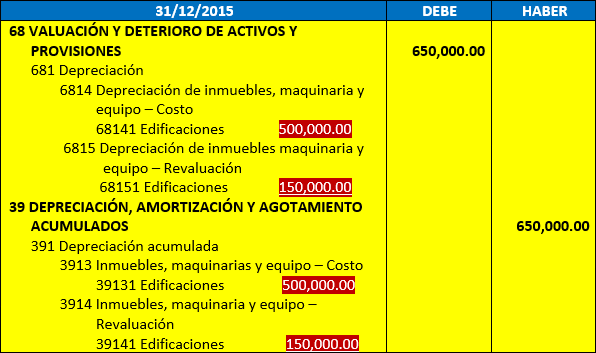

- Depreciación siguiente año: Nuevo valor depreciable / años vida útil restantes.

- Depreciación siguiente año: S/. 6, 500,000.00/10 = S/. 650,000.00.

Por la depreciación del año 2015:

{kind=link}

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo