Las detracciones ingresadas como recaudación

Según el numeral 9.3 del artículo 9 del T.U.O. del Decreto Legislativo Nº 940 señala que, el Banco de la Nación ingresará como recaudación las detracciones depositadas, de conformidad con el procedimiento que establezca la SUNAT, cuando respecto del titular de la cuenta se presente cualquiera de las siguientes situaciones:

Declaraciones presentadas.- Contengan información no consistente con las operaciones por las cuales se hubiera efectuado el depósito(I) como por ejemplo:

- El importe de las operaciones gravadas con IGV que se consignen en la declaración correspondiente al periodo evaluado, sea inferior al importe de las operaciones de venta, prestación de servicio o contrato de construcción correspondientes a ese periodo respecto de las cuales se hubieran efectuado los depósitos.

- El importe de los ingresos gravados con el Impuesto a la Renta que se consigne en las declaraciones de dicho impuesto, sea inferior al importe de las operaciones de venta o prestación de servicios o contratos de construcción por los cuales se hubiera efectuado el depósito.

Una manera de poder subsanar alguna de estas inconsistencias es presentando una declaración rectificatoria con anterioridad a cualquier notificación de la SUNAT.

No Habido.- Esta se origina cuando el proveedor tenga la condición de no habido a la fecha de verificación de dicha situación por parte de la autoridad tributaria.

No Comparecer ante la SUNAT o comparecer fuera del plazo.- Esta se genera cuando el proveedor no comparece ante la administración tributaria cuando esta la solicite, siempre que la comparecencia esté vinculada con las obligaciones tributarias del titular de la cuenta o también cuando comparece fuera del plazo.

Incurrir en determinadas infracciones del Código Tributario.- Aquí podemos detallar algunas como:

- No inscribirse en los registros de la Administración Tributaria(II) (Según el numeral 1 del artículo 173º del Código Tributario)

- No emitir o no otorgar comprobantes de pago o documentos complementarios a estos, distinto a la guía de remisión (Según el artículo 174º del Código Tributario).

- Omitir llevar los libros de contabilidad u otros registros exigidos por las leyes, reglamentos o por Resoluciones de Superintendencia de la SUNAT (Según el numeral 1 del artículo 175º del Código Tributario).

- No presentar las declaraciones que contengan la determinación de la deuda tributaria, dentro de los plazos establecidos (Según el numeral 1 del artículo 176º del Código Tributario).

- No exhibir los libros, registros u otros documentos que la administración Tributaria solicite (Según el numeral 1 del artículo 177º del Código Tributario).

- No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias con el fin de obtener indebidamente Notas de Crédito Negociables u otros valores similares que impliquen un aumento indebido de saldos o créditos a favor del deudor tributario (Según el numeral 1 del artículo 178º del Código Tributario).

Procedimiento Concursal.- Este se origina en la medida que se publique la Resolución que dispone la difusión del procedimiento concursal ordinario o preventivo, la misma que se produce cuando quede firme o consentida la referida resolución. Sobre el particular cabe recordar que la Comisión de Procedimientos Concursales del INDECOPI dispondrá la publicación semanal en el diario oficial El Peruano de un listado de deudores que en la semana precedente, hayan quedado sometidos a los procedimientos concursales.

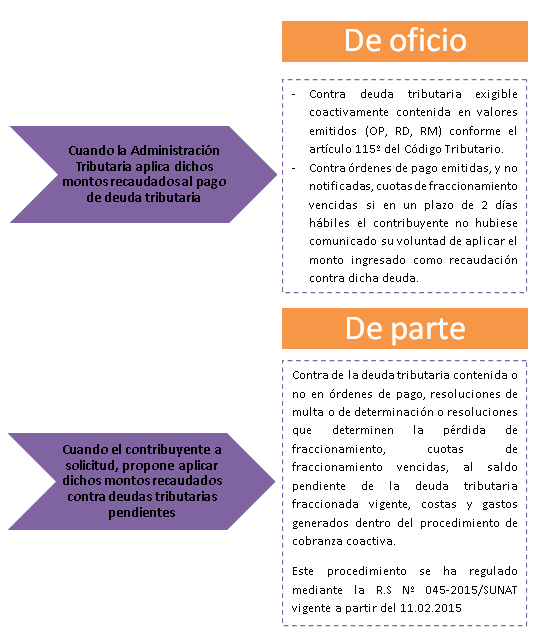

Aplicación de los ingresos ingresados como recaudación

La aplicación de los ingresos recaudados ha sido regulada a partir del 01.02.2014 mediante la R.S Nº 375-2013/SUNAT, la R.S Nº 077-2014/SUNAT vigente desde el 19.03.2014 y la R.S Nº 045-2015/SUNAT vigente desde el 11.02.2015.

Según estos dispositivos, hay dos formas en las que se podrá destinar el dinero ingresado como recaudación respecto a deudas tributarias:

{kind=link}

Como solicito la reimputación de los montos recaudados?

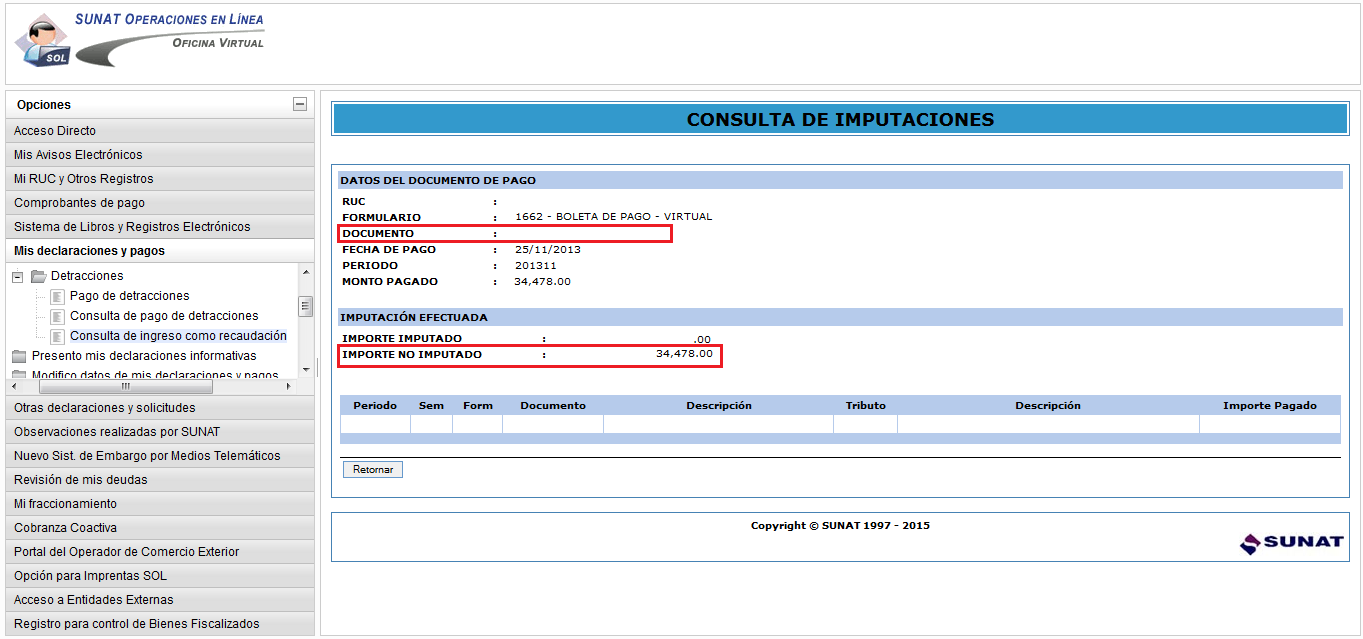

Para poder reimputar los ingresos recaudados, debe ingresar a la Clave Sol de la empresa para poder visualizar a cuanto asciende dichos montos.

1. Primero ir a la opción «Mis declaraciones y pagos», seleccionar «Detracciones» y luego «consulta de ingreso como recaudación». Una vez allí, aparecerá un listado de el(los) ingreso(s) recaudado(s) que haya podido tener.

2. Aparecerá un número de Orden/documento el cual debe tomar nota y dando click en el, verá el historial de deudas tributarias ya antes reimputadas (en caso se hayan realizado). Ver además que el «Importe no Imputado» sea suficiente para poder aplicar a la deuda tributaria que desea.

{kind=link}

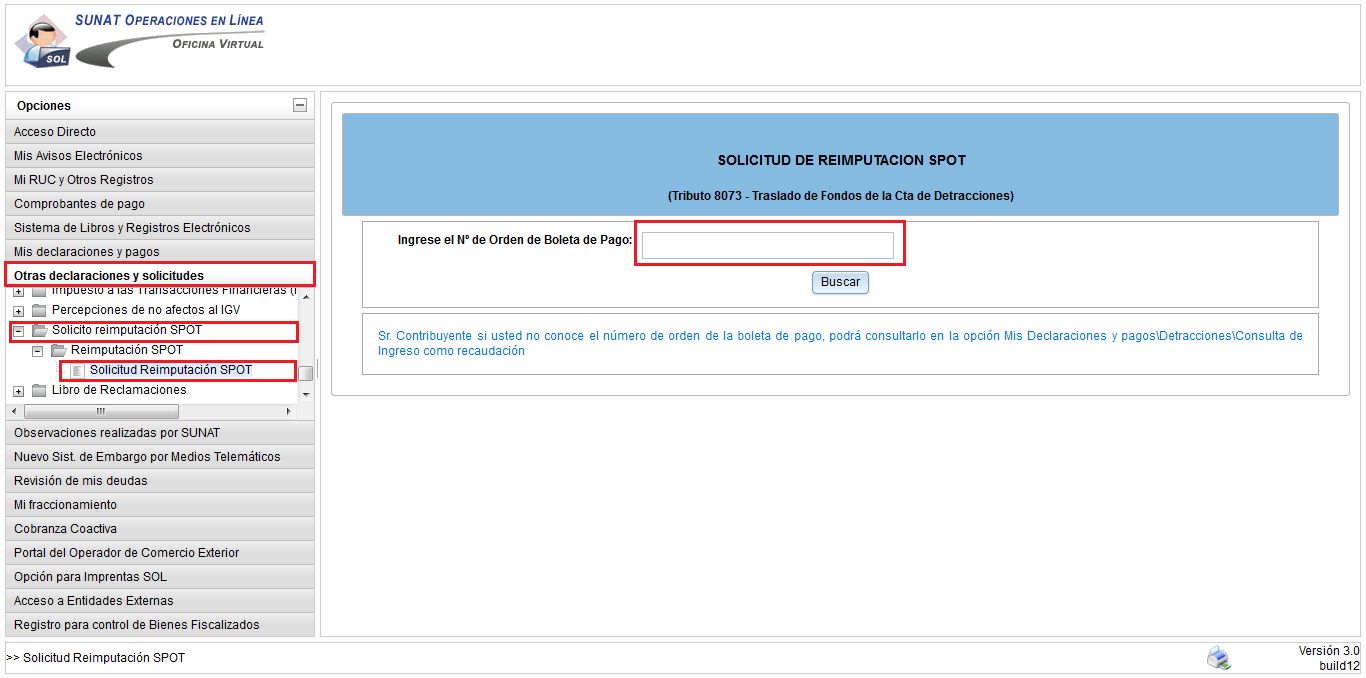

3. Luego selecciona la opción «Otras declaraciones y solicitudes», «Solicito reimputación SPOT». Allí saldrá un cuadro donde piden el número de «Orden de Boleta de pago» el cual anotamos previamente, una vez ingresado damos click en «Buscar».

{kind=link}

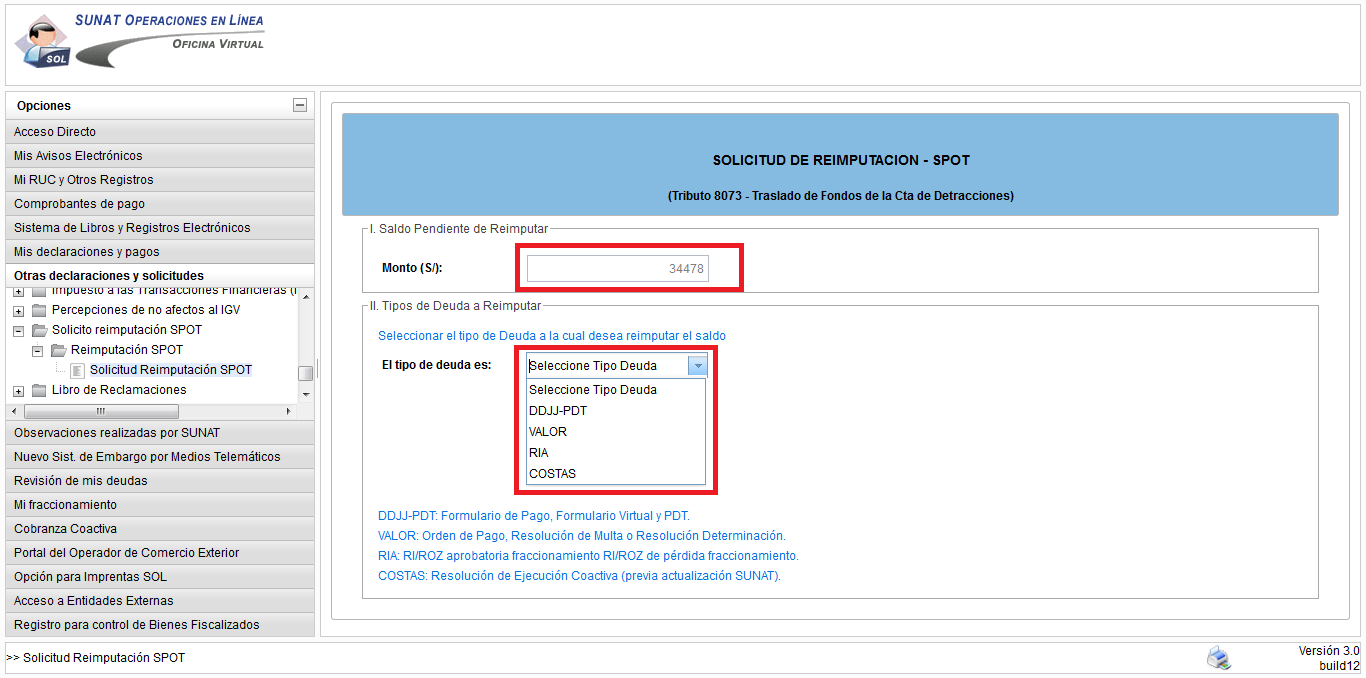

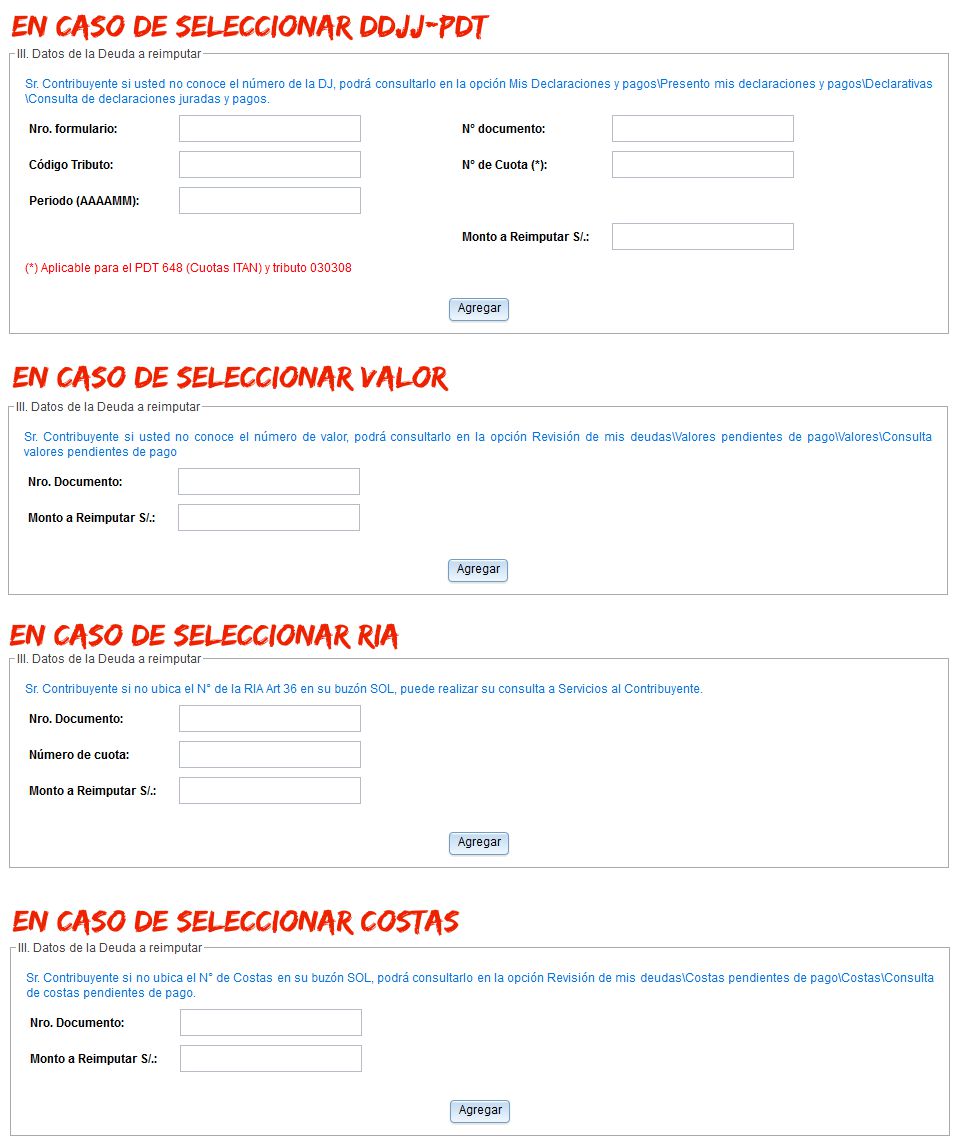

4. Saldrá el «importe no imputado» disponible y que podrá ser aplicado a:

– DDJJ-PDT: Declaraciones Juradas mensuales.

– VALOR

– RIA

– COSTAS

{kind=link}

5. Dependiendo la opción que seleccione, le pedirán los siguientes datos:

{kind=link}

Una vez ingresados los montos para el tipo de deuda correspondiente se procederá a la opción de «Agregar». En la parte inferior aparecerá un recuadro detallando la(s) deuda(s) tributaria(s) que esta por reimputar. Si todo es conforme se da la opción de «Registrar».

Y por último aparecerá una «CONSTANCIA DE PRESENTACIÓN DE SOLICITUD DE REIMPUTACIÓN DE PAGOS – SPOT» la cual debe imprimir y archivar.

Normalmente este proceso no puede exceder 30 días hábiles una vez presentado.

.

(I)Se excluye a las operaciones relacionadas con el traslado de bienes fuera del centro de producción, así como desde cualquier zona geográfica que goce de beneficios tributarios hacia el resto del país, cuando el mencionado traslado no se origina en una operación de venta, así como el traslado de bienes realizados por emisor itinerante de comprobante de pago.

(II)Exceptuando aquellas en que la inscripción constituye condición para el goce de un beneficio.

.

Bibliografía: Manual Tributario 2015 – Caballero Bustamante/Thomson Reuters.

.

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo