Impacto de la reducción gradual de la tasa de impuesto a la renta diferido

Mediante la Ley N° 30296, ley que promueve la reactivación de la economía, publicada el 31 de diciembre de 2014, se modificó el artículo 55° del texto único ordenado de la ley del impuesto a la renta el decreto supremo N° 179-2004-EF.

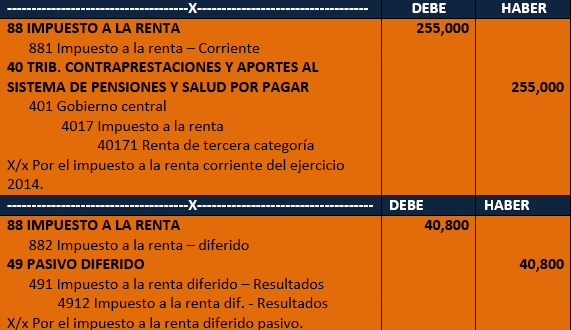

Mediante el impuesto corriente y diferido según la NIC 12

El párrafo 46 de la NIC 12 establece que, los impuestos corrientes sean activos o pasivos deben medirse (determinarse) por las cantidades que se espere pagar a recuperar de la autoridad fiscal, utilizando la normativa y tasas impositivas que se hayan aprobado, o cuyo proceso de aprobación este prácticamente terminado, al final del periodo sobre el que se informa.

El párrafo 47 de la NIC 12 establece que, los impuestos diferidos sean activos o pasivos deben medirse (determinarse) empleando las tasas fiscales que esperen será de aplicación en el periodo que el activo se realice o el pasivo se cancele, tomando en cuenta las tasas que al final del periodo que se informa haya sido aprobadas.

Entonces, tomando en cuenta el párrafo 47 de la mencionada NIC, las empresas deben calcular los activos y pasivos por impuestos diferidos empleando las tasas del impuesto a la renta y las leyes fiscales que se espera sean de aplicación en el periodo en el que el impuesto diferido se revierta. Es decir, el activo se realice o el pasivo se cancele. Se considera la tasa que ha sido aprobada, o prácticamente aprobadas (terminado el proceso de aprobación) a la fecha de la determinación del impuesto diferido.

Como vemos en el procedimiento del cálculo del impuesto diferido, lo que se hace es anticipar el efecto del impuesto corriente que se producirá en el futuro cuando se afecte al resultado fiscal. En este sentido, se aplica la tasa del impuesto a la renta que se encontrara vigente cuando el impuesto diferido en el futuro se convierta en impuesto corriente.

La NIC 12 precisa en su párrafo 49 que en los casos que se apliquen diferentes tasas impositivas según los niveles de ganancia fiscal (tasas escalonadas) los activos y pasivos por impuestos diferidos se medirán utilizando las tasas promedio que se espere aplicar a la ganancia o a la perdida fiscal, en los periodos en que se espere que vayan a revertir las correspondientes diferencias. En nuestro caso, no se aplica este procedimiento ya que la ley del impuesto a la renta no establece tasas escalonadas sino más bien ha establecido una sola tasa que se aplica a la renta neta imponible obtenida en cada periodo fiscal: Años 2015 y 2016, 28%; años 2017 y 2018, 27% y a partir del año 2019, 26%.

{kind=link}

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo