Fondo de maniobra

Al capital de trabajo también se le conoce como fondo de maniobra (FM), conocido con este nombre cuando nos referimos al análisis de los estados financieros.

Este fondo recibe el nombre de capital corriente cundo lo utilizamos dentro del contexto del análisis patrimonial, el fondo de maniobra lo identificamos como la diferencia entre el activo y pasivo corriente.

Ejemplo: Con la siguiente información determinar el fondo de maniobra.

{kind=link}

Fondo de maniobra 2014 = 1,120 – 416 = 704

Fondo de maniobra 2013 = 750 – 460 = 290

El mayor volumen de activos corrientes sobre pasivos corrientes lo de nominamos fondo de maniobra, en razón a su sentido financiero. Se trata de una mesa que va permitir y garantizar la continuidad del ciclo corto o proceso productivo de la empresa en situación financiera estable. Es un fondo que hace referencia a un momento determinado y como tal, supone garantía de continuidad financiera momentánea o a muy corto plazo.

Es decir, el fondo de maniobra sabe ser positivo para que la empresa sea capaz de cumplir con sus obligaciones de corto plazo. Si fuera el fondo de maniobra nulo o negativo, la empresa se encontraría en dificultades de cumplir con las obligaciones de corto plazo.

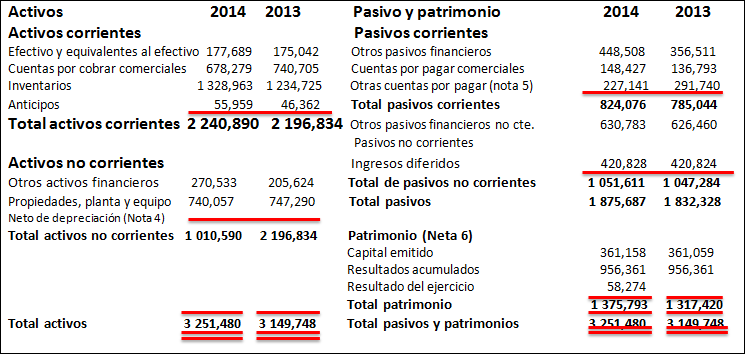

Caso práctico:

Fintol S.A.

Estado de situación financiera

Al 31 de diciembre de 2014 y 2013 (Notas 1,2 y 3)

(Expresado en nuevos soles)

{kind=link}

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo