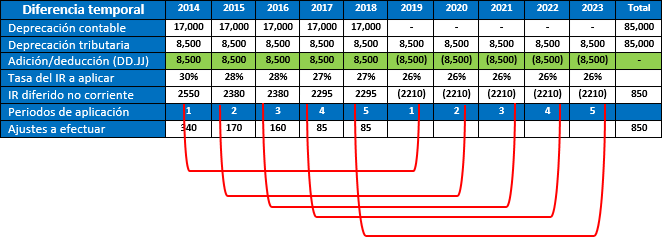

Diferencias temporales con incidencia en periodos no corrientes

La empresa BUSTAMANTE SRL ha adquirido en el 2014 un equipo cuyo costo es de S/ 85,000, la depreciación contable la efectúa sobre la estimación de una vida útil de 5 años.

Al cierre del 2014, el resultado contable antes del impuesto a la renta es de S/ 950,000.

Se pide medir el impacto del impuesto a la renta diferido no corriente a aplicar en ejercicios futuros y su registro contable.

Solución

a) Determinar del IR a la renta diferido no corriente y su aplicación en ejercicios futuros.

{kind=link}

b) Registro contable

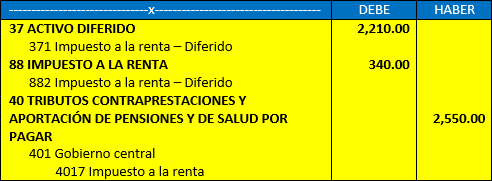

El registro contable del impuesto diferido al 31 – 12 – 14 y el ajuste a efectuar por el importe que se espera recuperar en el ejercicio 2019 (periodo en la cual se aplicara la producción respectiva) aplicando la tasa del 26% por IR en comparación a la tasa del 30% vigente en el ejercicio 2014, serán:

{kind=link}

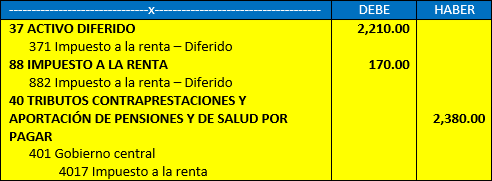

El registro contable del impuesto diferido en el ejercicio 2015 y 2016, así como el ajuste a efectuar por el importe que se espera recuperar en el ejercicio 2020 y 2021 respectivamente aplicando la tasa del 26% por IR, en comparación a la tasa del 28% vigente en los ejercicios 2015 y 2016, será:

{kind=link}

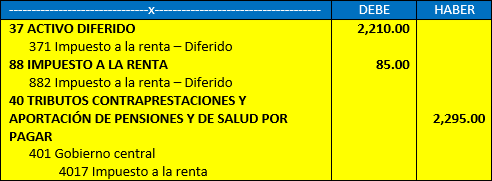

El registro contable del impuesto diferido en el ejercicio 2017 y 2018, así como el ajuste a efectuar por el importe que se espera recuperar en el ejercicio 2022 y 2023 respectivamente aplicando la tasa del 26% por IR, en comparación a la tasa del 27% vigente en los ejercicios 2017 y 2018, será:

{kind=link}

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo