Compra de activo biológico y variación en el valor de mercado al cierre del ejercicio

La importancia que tienen los Activos biológicos dentro de la producción agrícola, radica en que son la fuente esencial que debe gestionarse para su transformación, lo cual posibilitará los procesos de crecimiento, degradación, producción y procreación. Dentro de una contabilidad que compete tener activos biológicos; es necesario tener en claro las pautas contables.

En este blog te contamos el tratamiento contable en la compra de un activo biológico y la variación en el valor de mercado al cierre del ejercicio.

Norma Internacional: NIC 41

Definición de Activo Biológico

Los activos biológicos maduros son aquéllos que han alcanzado las condiciones para su cosecha o recolección (en el caso de activos biológicos consumibles), o son capaces de mantener la producción, cosechas o recolecciones de forma regular (en el caso de los activos biológicos para producir frutos).

Caso Práctico

En el mes de abril, una empresa dedicada a la reproducción ganadera compra un nuevo animal de 1 año de edad por el importe de S/ 30,000.00, cuyo valor razonable aumento a S/ 37,000.00 al cierre del ejercicio. ¿Cómo será el tratamiento contable de la variación acaecida al cierre del ejercicio?

Solución

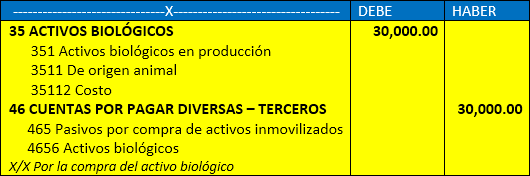

En la oportunidad en la cual se adquiere el animal, deberá reconocerse el activo biológico, tal como se muestra a continuación:

- Por la adquisición del animal productor

{kind=link}

Respecto del nuevo importe que tiene el animal adquirido al cierre del ejercicio, generara que la empresa incorpore dicho valor en el valor del activo, el cual afectara al resultado del ejercicio, tal como se muestra a continuación:

2. Por incremento de valor del animal reproductor

Cabe indicar que el ingreso generado como consecuencia de la revaluación del bien al cierre del ejercicio no trae consigo consecuencia tributaria alguna, toda vez que la ley del impuesto a la renta de tercera categoría aplica la teoría de la empresa fuente, por la cual solo se reconocen las rentas provenientes de operaciones con terceros; y excepcionalmente el resultado por exposición a la inflación.

Te recomendamos:

- Diplomado en Contabilidad para No Contadores

- Adquiere el Sistema contable «Contaexcel»

- Programa de especialización en asistente contable

Macros de PeruContable que puedes descargar

- MACRO EXCEL: APLICATIVO CONSULTA DNI SIN CAPTCHA

- APLICATIVO MACRO – IMPORTACION AL AFP.NET DE FORMA MASIVA

- REGISTRO DE COMPRAS GRATUITO (PERUCONTABLE)

¿Qué te pareció este blog? Te leemos.

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo