Casos prácticos de los nuevos métodos de medición de los EEFF

En los estados financieros se emplean diferentes bases de medición, con diferentes grados y en distintas combinaciones entre ellas. Tales bases o métodos son los siguientes:

Costo histórico

Los activos se registran por el importe de efectivo y otras partidas pagadas, o por el valor razonable de la contrapartida entregada a cambio en el momento de la adquisición. Los pasivos se registran por el valor del producto recibido a cambio de incurrir en la deuda o, en algunas circunstancias (por ejemplo en el caso de los impuestos), por las cantidades de efectivo y otras partidas equivalentes que se espera pagar para satisfacer la correspondiente deuda, en el curso normal de la operación.

Costo corriente

Los activos se llevan contablemente por el importe de efectivo y otras partidas equivalentes al efectivo, que debería pagarse si de adquiriese en la actualidad el mismo activo u otro equivalente. Los pasivos se llevan contablemente por el importe sin descontar de efectivo u otras partidas de efectivo que se precisaría para pagar el pasivo en el momento presente.

Valor realizable (o de liquidación)

Los activos se llevan contablemente por el importe de efectivo y otras partidas equivalentes al efectivo que podrían ser obtenidos, en el momento presente, por la venta no forzada de los mismos. Los pasivos se llevan por sus valores de liquidación, esto es, los importes sin descontar de efectivo u otros equivalentes al efectivo, que se espera puedan satisfacer las deudas, en el curso normal de la operación.

Valor presente

Los activos se llevan contablemente al valor presente, descontando las entradas netas de efectivo que se espera genere la partida en el curso normal de la operación. Los pasivos se llevan por el valor presente, descontando las salidas netas de efectivo que se espera necesitar para pagar las deudas, en el curso normal de la operación.

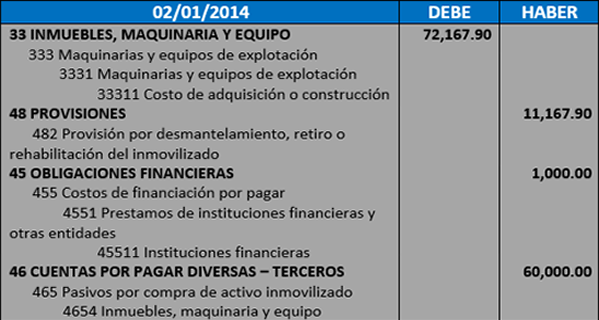

Caso práctico N° 01

PRECIO DE ADQUISICIÓN DE UNA MAQUINARIA

Enunciado

Una empresa adquiere una maquinaria por la cual debe pagar en el momento actual S/. 200,000 después de deducidos diversos descuentos de S/. 15,000 y S/. 100,000 más dentro de seis meses. Los gastos de transporte, instalación, etc. Son de S/. 35,000 y están pendientes pago.

Se pide

Calcular el precio de adquisición

{kind=link}

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo