Acerca del Régimen de Retenciones del Impuesto General a las Ventas

Régimen de Retenciones del Impuesto General a las Ventas

.

Aprobado mediante Resolución de Superintendencia Nº037-2002/SUNAT, publicada con fecha 19 de Abril 2002. Con el objetivo de evitar el alto índice de incumplimiento de las obligaciones tributarias relacionadas con el Impuesto General a las Ventas, es decir que esta medida procura incrementar los niveles de recaudación del IGV.

Este régimen es aplicable a los proveedores en las operaciones:

- Venta de bienes

- Primera venta de bienes inmuebles

- Prestación de servicios

- Y contratos de construcción gravadas con dicho impuesto.

El régimen por el cual el cliente (agente de retención designado por la SUNAT) retiene del importe total un porcentaje fijado que es el 3%(I) y cancelando un importe equivalente al 97%. Recordar que será aplicable a cuyos importes superen S/. 700.00 (Setecientos Nuevos Soles).

Oportunidad de Retención

La retención se efectuará en el momento en que se realice el pago, con prescindencia de la fecha en que se efectuó la operación gravada con el IGV. Se entiende como “momento en que se realice el pago” a:

- En caso de pagos parciales de la operación gravada con el impuesto, la tasa de retención se aplicará sobre el importe de cada pago.

- En caso el pago se realice con cheque, se debe entender como fecha de pago a la fecha que se pone a disposición la retribución.

- En caso de cheques diferidos, se debe considerar pagado en la fecha de vencimiento (que no podrá ser mayor a 30 días desde su emisión)

- Si el pago se realiza a través de letras de cambio, se considerará la fecha de vencimiento o cuando se hace efectivo el pago, lo que ocurra primero.

Para efectos del cálculo del monto de la retención, en las operaciones realizadas en moneda extranjera, la conversión a moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado por la Superintendencia de Banca y Seguros en la fecha de pago. En los días en que no se publique el tipo de cambio referido se utilizará el último publicado.

En caso de

- Se emitan Nota de Débito: Las notas de débito que modifiquen los comprobantes de pago emitidos por las operaciones sujetas al régimen serán tomadas en cuenta a efectos de la retención, si fueron emitidas cuando aún no se había realizado el pago corresponderá realizar la retención por el importe total de la operación, si ya se había producido el pago sólo corresponderá realizar la retención por el importe de la nota de débito, aun cuando no se haya efectuado la retención debido a que el importe original de la operación no superaba los S/. 700 soles.

- En caso de Notas de Crédito: Las emitidas por operaciones respecto de las cuales se efectuó la retención no darán lugar a una modificación de los importes retenidos, ni a su devolución por parte del Agente de Retención, sin perjuicio de que el IGV respectivo sea deducido del impuesto bruto mensual en el período correspondiente. La retención correspondiente al monto de las notas de crédito mencionadas en el párrafo anterior podrá deducirse de la retención que corresponda a operaciones con el mismo proveedor respecto de las cuales aún no ha operado esta.

- Tener en cuenta que se excluye del régimen de Retenciones a las operaciones como liquidaciones de compra y pólizas de adjudicación.

{kind=link}

{kind=link}

Excepciones

Según al artículo 5º de la Resolución(II)establece que no se efectuará retención en caso de:

- Aquellas realizadas con proveedores que tengan calidad de Buen Contribuyente (según lo establecido en el D.L Nº 912)

- Aquellas realizadas con otros sujetos que sean agentes de Retención.

- Aquellas en las cuales se emitan los documentos a que se refiere el numeral 6.1 del artículo 4º del Reglamento de Comprobantes de Pago(III)

- En las que se emitan Boletas de Venta, Tickets o cintas emitidas por máquinas registradoras, respecto de las cuales no se permita ejercer el derecho al crédito fiscal.

- Venta y prestación de servicios, respecto de las cuales no exista obligación de otorgar comprobantes de pago(IV)

- Aquellas en las cuales opere el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (a que se refiere el T.U.O. D.L 940)

- Realizadas por unidades ejecutoras del Sector Público que tengan la condición de Agentes de Retención, cuando dichas operaciones las efectúen a través de un tercero, bajo la modalidad de encargo sea este otra Unidad Ejecutora, entidad u organismo público o privado.

- Realizadas con proveedores que tengan la condición de Agentes de Percepción del IGV(V).

El comprobante de Retención

Impresión a través de una imprenta:

- Se realizará previa autorización utilizando el formulario 816 “Autorización de impresión a través de SUNAT Operaciones en Línea”. Asimismo establece que la referida autorización será solicitada a partir de la fecha de su designación como Agente de Retención.

Impresión a través del Sistema Computarizado:

- Para ello deberá contar con una autorización de la SUNAT solicitada a través del formulario Nº 806. Al momento de presentarlo la SUNAT procederá asignar el número de la Autorización de Impresión correspondiente, que también deberá consignar en los comprobantes de Retención que se impriman.

Emisión del Comprobante de Retención:

- En casos de mutuo acuerdo entre el Agente de Retención y el proveedor, podrá emitir un solo comprobante de Retención por el conjunto de retenciones efectuadas a lo largo de un periodo determinado, siempre que su emisión y entrega se efectúe dentro del mismo mes en que se realizaron las retenciones.

Declaración y pago del Agente de Retención

El artículo 9º de la Resolución establece que a efectos de cumplir con la declaración y el pago del monto total de las retenciones practicadas en el periodo, se utilizará, se utilizará el PDT – Agentes de Retención, Formulario Virtual Nº 626. Este deberá ser presentado así no se hubieran practicado retenciones en el periodo. Además si, en un determinado periodo se efectuó la retención por distintas tasa a un mismo proveedor, este deberá emitir un comprobante de retención por cada una de las tasas(VI).

Según el segundo párrafo del artículo 35º del T.U.O de la Ley del Impuesto General a las Ventas(VII) nos menciona que el Agente de Retención no podrá compensar el saldo a favor del exportador que tuviera contra los pagos que tenga que efectuar por retenciones realizadas. Ello en mérito a que el pago que efectúa el agente de retención lo hace justamente como retenedor del tributo más no como contribuyente del mismo.

Registro de Control Agente de Retención

El Agente de Retención abrirá en su contabilidad una cuenta denominada «IGV – Retenciones por Pagar». En dicha cuenta consignará mensualmente las retenciones efectuadas a los proveedores y contabilizarán los pagos efectuados a la SUNAT. Asimismo, deberá llevar un «Registro del Régimen de Retenciones» en el cual controlará los débitos y créditos con respecto a la cuenta por pagar por cada proveedor.

Dicho registro deberá contener, como mínimo, la siguiente información en columnas separadas:

- Fecha de la transacción.

- Denominación y número del documento sustentatorio.

- Tipo de transacción realizada, tales como: compras, ajustes a la operación, pagos parciales o totales, compensaciones, canje de facturas por letras de cambio, entre otras.

- Importe de la transacción, anotado en la columna del debe o del haber, según corresponda a la naturaleza de la transacción.

- Saldo resultante de la cuenta por pagar por cada proveedor

En caso el Agente de Retención que utilice sistemas mecanizados o computarizados de contabilidad podrá llevar dicho registro anotando el total de las transacciones mensuales realizadas con cada Proveedor en forma consolidada, siempre que en el sistema de enlace se mantenga la información requerida y se pueda efectuar la verificación individual de cada transacción.

El Registro del Régimen de Retenciones no podrá tener un atraso mayor a 10 días hábiles, contados a partir del primer día hábil del mes siguiente a aquél en que se reciba o emita, según corresponda, el documento que sustenta las transacciones realizadas con los proveedores.

Declaración del proveedor y deducción del monto retenido

El proveedor deberá efectuar su declaración y pago mensual del IGV utilizando el PDT – IGV Renta Mensual Formulario Virtual Nº 621 donde consignará el impuesto que se hubiera retenido para efecto de su deducción del tributo por pagar.

El proveedor podrá:

- Deducir del impuesto a pagar las retenciones que le hubieran efectuado hasta el último día del periodo al que corresponda la declaración.

- O en caso contrario solicitar la devolución de las retenciones no aplicadas que consten en la Declaración del IGV (Formulario Nº 621) siempre que hubieran mantenido un monto no aplicado en un plazo de menor de 3 periodos consecutivos.

Procedimiento para solicitar devolución:

Se presentará el formulario Nº 4949 consignando lo siguiente:

- Concepto: Devolución de pagos en exceso.

- Periodo Tributario: El último vencido a la fecha de presentación de la solicitud y en cuya declaración conste el saldo acumulado de las retenciones que no han sido aplicadas en un plazo no menor de tres periodos consecutivos, ello sin perjuicio que el monto cuya devolución se solicita sea menor a dicho saldo.

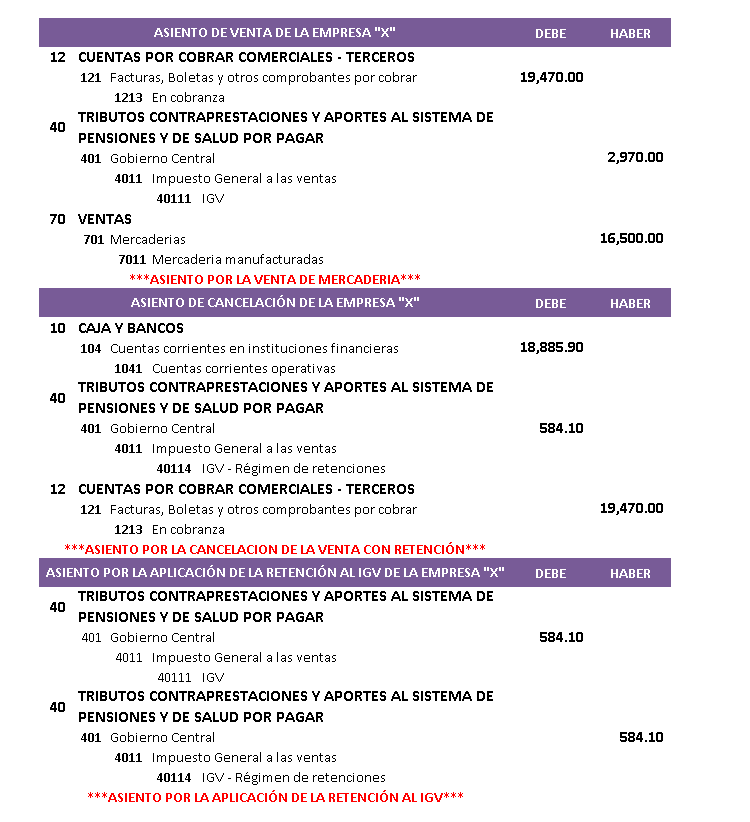

Registro contable

Por ejemplo el siguiente caso: LA EMPRESA «Z» (DESIGNADA COMO AGENTE DE RETENCIÓN) COMPRA A LA EMPRESA «X» MERCADERÍAS POR UN MONTO DE 16,500.00 SOLES (SIN CONSIDERAR IGV).

{kind=link}

En el caso del Proveedor (empresa «X»)

En el caso del Agente de Retención (Empresa «Z»)

{kind=link}

(I) Por Resolución de Superintendencia Nº033-2014/SUNAT publicada el 01.02.2014 y vigente a partir del 01.03.2014

(II) Modificado por el artículo 1º de la R.S Nº061-2005/SUNAT, publicada el 13.03.2005

(III) 6.1 Los siguientes documentos permitirán sustentar gasto o costo para efecto tributario y/o ejercer el derecho al crédito fiscal, según sea el caso, siempre que se identifique al adquirente o usuario y se discrimine el Impuesto.

(IV) Según lo dispuesto en el artículo 7º del Reglamento de Comprobantes de Pago.

(V) Establecido en las R.S Nº128-2002/SUNAT y 058-2006/SUNAT y sus respectivas normas modificatorias.

(VI)Incluido por la única Disposición Complementaria Modificatoria de la R.S Nº 090-2014/SUNAT publicada el 28.03.2014.

(VII) Aprobado por D.S Nº 055-99-EF.

.

PROGRAMA DE ESPECIALIZACIÓN EN EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

Inicia: Jueves 19 de Enero

Duración: 2 meses

Modalidad: Presencial y transmisión en vivo