-Arrendamiento de predio

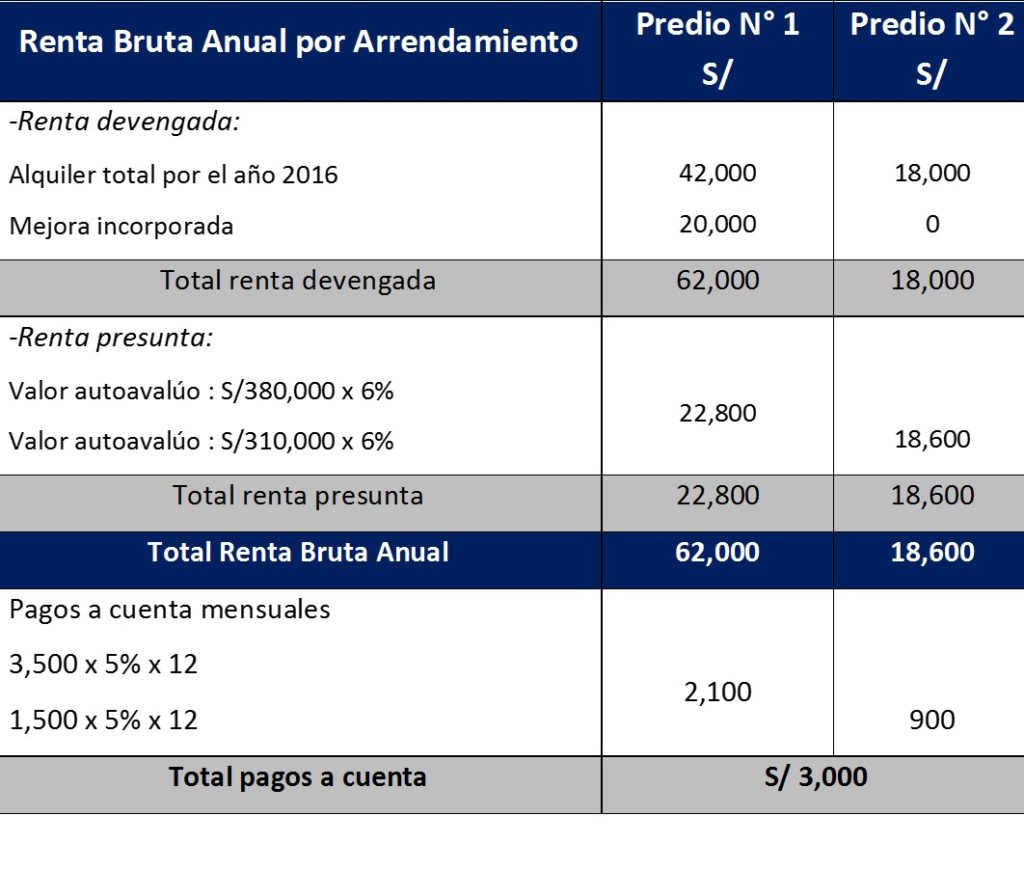

El Señor Gustavo Campos posee dos predios que los alquiló por todo el año 2016, el primero lo alquiló a S/ 3,500.00, durante ese periodo, su inquilino realizó una mejora por un importe de S/ 20,000 soles. El segundo predio lo alquiló a S/ 1,500 mensuales. De acuerdo al autoavalúo del 2016 el primer predio tiene un valor de S/ 380,000 y el segundo S/ 310,000. El Señor Campos realizó los pagos a cuenta mensuales del 5% del importe de cada alquiler.

Nota: Para determinar el total de la renta bruta anual se debe utilizar el importe mayor entre la renta devengada y la renta presunta. Cabe recalcar que el importe de la mejora no se considera al momento de compararla con la renta presunta, pero si al momento de determinar la renta bruta anual (S/ 62,000).

Nota: Para determinar el total de la renta bruta anual se debe utilizar el importe mayor entre la renta devengada y la renta presunta. Cabe recalcar que el importe de la mejora no se considera al momento de compararla con la renta presunta, pero si al momento de determinar la renta bruta anual (S/ 62,000).-Subarrendamiento de predio

El Señor Gustavo Campos, alquiló un inmueble en Calle Tambo Real N° 1350 – Chorrillos, por el que pagó al propietario la cantidad de S/ 2,000 mensuales durante todo el año. Dicho inmueble fue subarrendado por todo el año 2016 a la Señora Isabel Puma, a razón de S/. 3,100.00 mensuales. Se han efectuado pagos a cuenta del impuesto a la renta de primera categoría por S/ 660.00 (*)

| Renta bruta anual por subarrendamiento | |

|---|---|

| Monto Anual que recibe por el subarrendamiento: | S/ 37,200 |

| (S/ 3,100 x 12) | |

| (-) Monto Anual que abona al Señor Gustavo Campos: | S/ 24,000 |

| (S/ 2,000 x 12) | |

| Renta Bruta Anual | S/ 13,200 |

(*) Los pagos a cuenta se determinaron de la siguiente manera:

| Importe por subarrendamiento: | S/ 3,100 |

| (-) Importe alquiler para propietario: | S/ 2,000 |

| Renta Bruta | S/ 1,100 |

| Pago a cuenta mensual: S/ 1,100 * 5% x 12 meses | S/ 660 |

|---|

-Predio en cesión gratuita

Asimismo, el señor Campos es propietario de una casa habitación en el distrito de Lince, el cual lo ha cedido de forma gratuita. El valor de dicha propiedad asciende a S/ 300,000, según autoavalúo del año 2016. Al ser una cesión gratuita, no existe la obligación de realizar pagos a cuentas mensuales, debiéndola declarar y pagar anualmente.

| Renta ficta anual | |

|---|---|

| Casa habitación: | |

| Valor autoavalúo S/300,000 x 6% | S/ 18,000 |

| Total Renta Bruta Ficta Anual | S/ 18,000 |

-Bien mueble

Por último, el señor Campos es propietario de un vehículo, que fue alquilado al señor Manuel Lino por S/ 1,700 mensuales durante el período de enero a diciembre de 2016.

| Renta bruta anual vehículo | |

|---|---|

| Alquiler por todo el año 2016: | S/20,400 |

| (S/ 1,700 x 12) | |

| Total Renta Bruta anual vehículo | S/ 20,400 |

| Pago a cuenta mensual: S/ 1,700 * 5% x 12 meses | S/ 1,020 |

Determinación de la renta Neta

| Determinación de la renta Neta | |

|---|---|

| -Predios y muebles declarados a SUNAT | S/ |

| Arrendado | |

| Predio N° 1 | 42,000 |

| Predio N° 2 | 18,000 |

| Vehículo | 20,400 |

| Total Arrendado | 80,400 |

| Subarrendado | |

| Predio en Chorrillos | 13,200 |

| Total por predios y muebles declarados | 93,600 |

| -Inmuebles y muebles no declarados y/o recta ficta | |

| Predio N° 2: Dif. Renta presunta vs pactada (*) | 600 |

| Casa habitación: Cesión gratuita | 18,00 |

| Mejoras incorporadas en Predio N° 1 | 20,00 |

| Total por inmuebles y muebles no declarados y/o recta ficta | 38,600 |

| TOTAL RENTA BRUTA PREDIOS Y MUEBLES | 132,200 |

| (-)Deducción 20% de S/ 132,200 | 26,440 |

| RENTA NETA DE PRIMERA CATEGORÍA | S/ 105,760 |

(*)El importe de la renta no declarada, resulta de efectuar la comparación de la renta real pactada con la renta mínima presunta del predio N° 2 S/ 18,600 (renta mínima presunta) – S/ 18,000 (renta real pactada).

-Resumen de pagos a cuenta:

| Resumen pagos a cuenta | |

|---|---|

| -Predios y muebles declarados a SUNAT | S/ |

| Arrendado | |

| -Predio N° 1 | 2,100 |

| -Predio N° 2 | 900 |

| Subtotal | 3,000 |

| Subarrendado | |

| Predio en Chorrillos | 660 |

| Total por predios y muebles declarados | 3,660 |

| -Muebles | |

| Alquiler de vehículo | 1,020 |

| TOTAL PAGOS A CUENTA | S/ 4,680 |

Liquidación anual del impuesto a la renta de primera categoría

| Liquidación anual del impuesto a la renta de primera categoría | |

|---|---|

| Total Renta Bruta Predios y Muebles | S/ 132,200 |

| (-) Deducción 20% de S/ 132,200 | 26,440 |

| RENTA NETA IMPONIBLE DE PRIMERA CATEGORÍA | 105,760 |

| Impuesto calculado: S/ 105,760 x 6.25% | 6,610 |

| (-)Pagos a cuenta por rentas de primera categoría | 4,680 |

| IMPUESTO POR REGULARIZAR | S/ 1,930 |

Información a tener en cuenta:

- Los datos de suministro de luz y de agua del inmueble alquilado no son obligatorios.

- Si el contribuyente tiene predios con más de una partida registral, deberán registrar un número de partida en el campo que corresponde y el otro en el campo de referencia. Respecto a tener más de un suministro de agua o luz, deberán aplicar similar criterio.

- La devolución del saldo a favor de renta por medio del abono en cuenta es una novedad a partir del ejercicio 2016 y solo aplica para Renta de Persona Naturales – Otras rentas y solo es posible para los que utilicen el Formulario Virtual 1649.

- Para que proceda el abono en cuenta la Se entiende por persona natural, al ser humano o a la persona humana, quien para ser sujeto de derechos y obligaciones de carácter mercantil, comercial o societario, se requiere que tenga capacidad jurídica.

«>persona natural

debe tener cuenta de ahorros y documento nacional de identidad (DNI). Se pide el CCI (código de cuenta interbancario), con doble captura, si te equivocas no se puede corregir el CCI y procederá la devolución con Orden de Pago Financiera (OPF). - Fuente: tuplancontable.com

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. - 10:30 p.m.

Frecuencia: Cada Sábado

Modalidad: Presencial y en Vivo

?")