Los gastos por vehículos destinados a actividades de dirección, administración y representación están relacionados con los costos en los que incurren las empresas en relación con el uso de vehículos para llevar a cabo sus operaciones y actividades representativas. En la siguiente nota entérate todo lo que debes saber para la deducción del gasto.

Caso práctico:

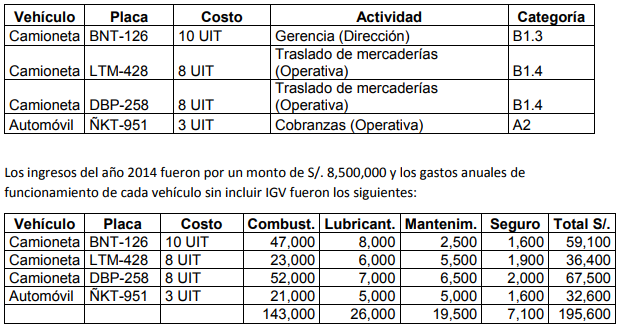

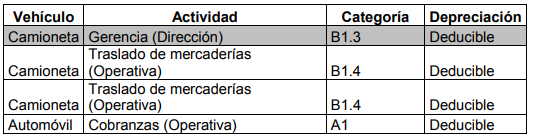

La empresa «PerúContable S.A.C.» cuenta con los siguientes vehículos asignados a distintas actividades de acuerdo con el siguiente cuadro:

De acuerdo a los datos mencionados se pide determinar si existe gastos que exceden al límite permitido para vehículos asignados a actividades de dirección, administración y representación.

Solución

1.- Determinamos los vehículos asignados a actividades de dirección, administración o representación y la categoría correspondiente:

Como se puede apreciar en el cuadro anterior, la empresa cuenta con un vehículo de categoría B1.3 asignado a la gerencia, calificando como una actividad de dirección sujeta a límite para los gastos de funcionamiento, los gastos de los vehículos asignados a actividades operativas no están sujetos a límite alguno.

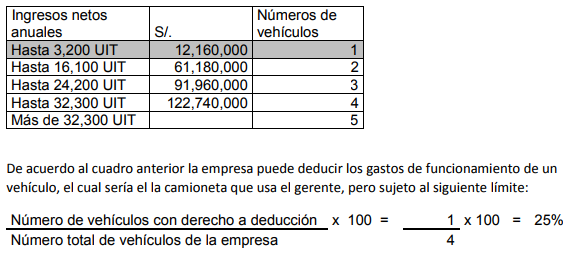

2.- Determinamos el número máximo de vehículos permitidos para la deducción de sus gastos:

En virtud del numeral 5 del inciso r) del artículo 21º del Reglamento de la Ley del Impuesto a la Renta los gastos de funcionamiento del vehículo asignado a la gerencia no pueden sobrepasar el porcentaje determinado en función al número de vehículos con derecho a deducción y el total de vehículos de propiedad y/o en posesión de la empresa, para el presente caso el porcentaje es 25%.

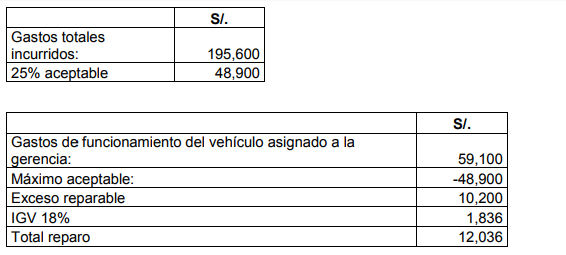

3.- Establecemos el exceso reparable:

En vista que el exceso de gastos de funcionamiento no se acepta para fines del Impuesto a la Renta, dicho importe no genera derecho a crédito fiscal de IGV, si la empresa uso como crédito fiscal el IGV pagado por el exceso debe rectificar su declaración de IGV pagando el tributo omitido con los intereses respectivos y adicionalmente la multa que corresponde con los intereses diarios. Dichos intereses y sanciones tampoco son deducibles para fines del Impuesto a la Renta.

4. Tratamiento de la depreciación

En este caso se deduce toda la depreciación de la camioneta de la gerencia ya que no se aplica el límite para este gasto, la depreciación de los demás vehículos son deducibles ya que realizan actividades operativas.

Capacítate con el curso de:

Te recomendamos ver este video de:

¿Te gustó este artículo? Te leemos.

PROGRAMA DE ESPECIALIZACIÓN EN ASISTENTE CONTABLE.

Fecha: Sábado 04/05, 11/05, 18/05, 25/05 de Mayo, 01/06, 07/06, 15/06 y 22 de Junio del 2024.

Horario: 9:00 a.m. - 1:00 p.m.

Frecuencia: Cada Sábado

Duración: 8 sesiones, 8 módulos, 2 meses.