Uno de los elementos clave en el ámbito empresarial es la depreciación de activos, un proceso contable que reconoce la pérdida de valor de los bienes a lo largo del tiempo. Sin embargo, la depreciación no solo es una cuestión contable, sino que también tiene importantes implicaciones tributarias. Las tasas de depreciación tributarias son un componente esencial que impacta directamente en la determinación de la carga fiscal de las empresas.

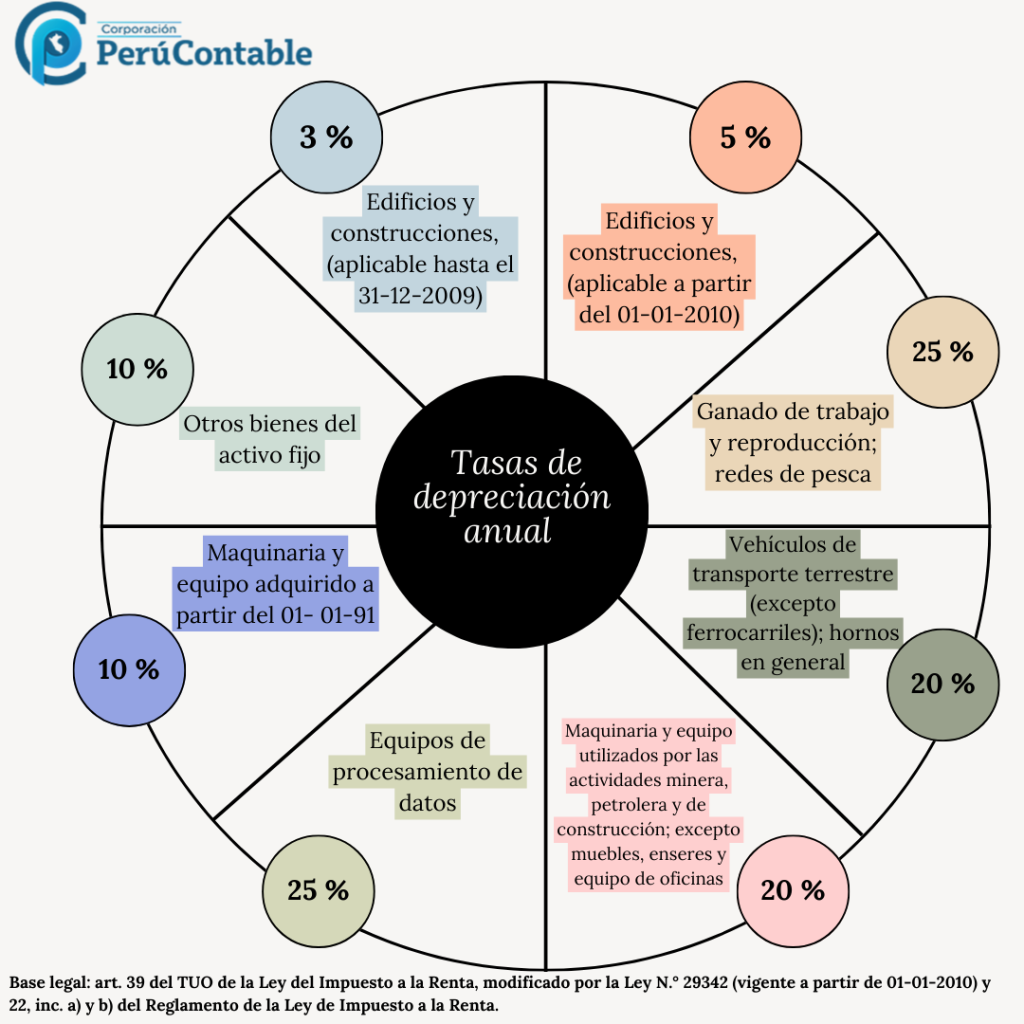

Las tasas de depreciación a aplicarse son las siguientes:

a) Edificios y construcciones, 3 % anual (aplicable hasta el 31-12-2009)

b) Edificios y construcciones, 5 % anual (aplicable a partir del 01-01-2010)

En cuanto a los edificios y construcciones, la ley ha establecido una tasa fija de depreciación. Por lo tanto, para fines del impuesto a la renta no se podrá utilizar tasas diferentes ya sean menores o mayores, salvo casos especiales en tanto una norma lo indica. A diferencia de los otros bienes que veremos a continuación en donde se ha establecido una tasa máxima. En ese sentido, se puede utilizar tasas menores de depreciación, pero no así tasas mayores.

Base legal: art. 39 del TUO de la Ley del Impuesto a la Renta, modificado por la Ley N.° 29342 (vigente a partir de 01-01-2010) y 22, inc. a) del Reglamento de la Ley de Impuesto a la Renta.

c) Otros bienes

| Bienes | Porcentaje máximo anual de depreciación |

| Ganado de trabajo y reproducción; redes de pesca | 25 % |

| Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general | 20 % |

| Maquinaria y equipo utilizados por las actividades minera, petrolera y de construcción; excepto muebles, enseres y equipo de oficinas | 20 % |

| Equipos de procesamiento de datos | 25 % |

| Maquinaria y equipo adquirido a partir del 01- 01-91 | 10 % |

| Otros bienes del activo fijo | 10 % |

Base legal: art. 22, inc. b) del Reglamento de la Ley del Impuesto a la Renta

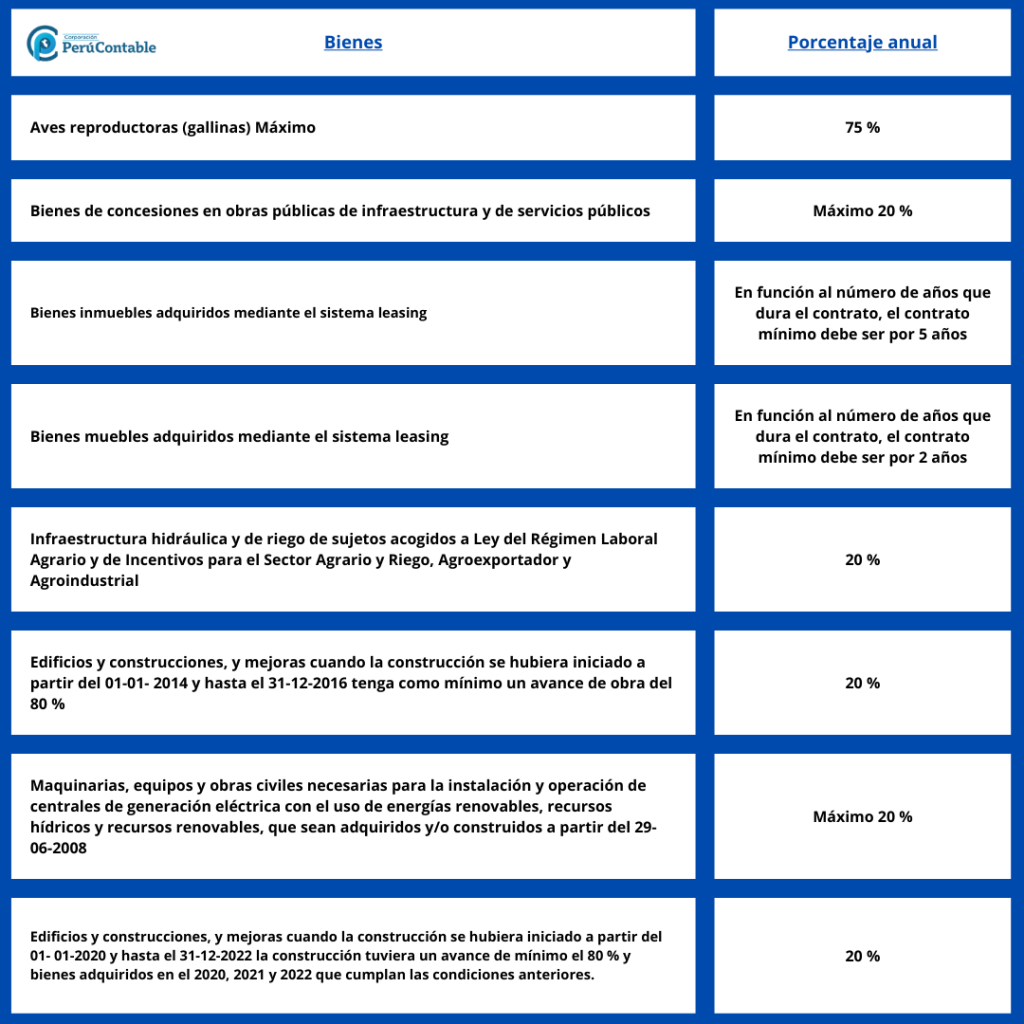

d) Casos especiales de depreciación

Este curso podría captar tu atención:

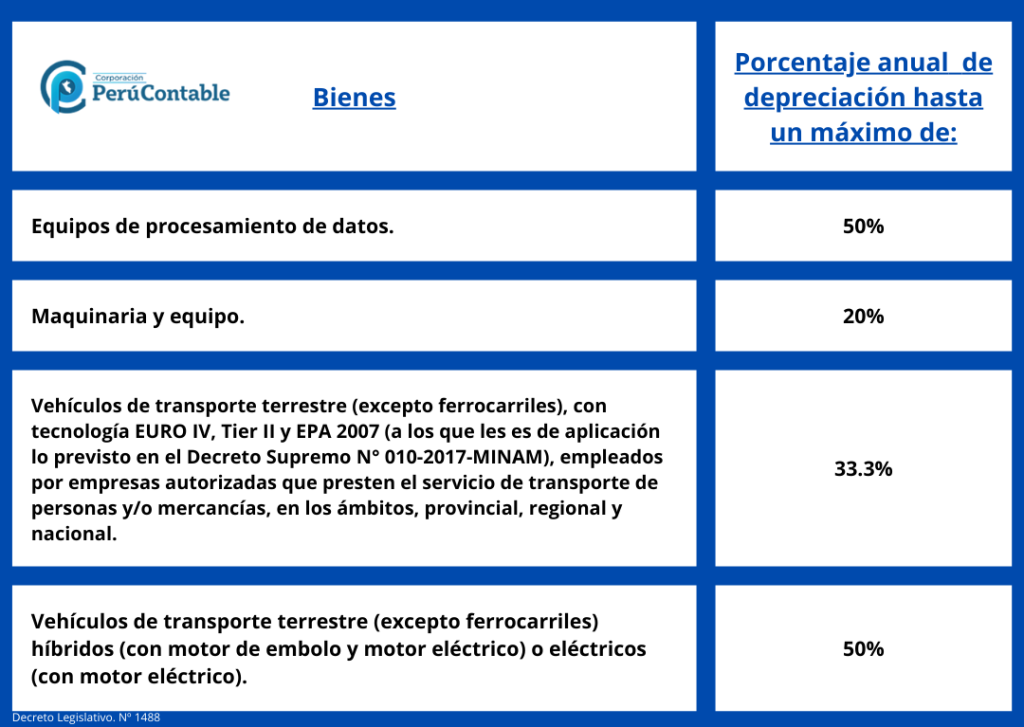

DIPLOMADO EN TRIBUTACIÓN EMPRESARIALRégimen Especial de Depreciación de Bienes (Decreto Legislativo Nº 1488)

A partir del ejercicio gravable 2021, los bienes que se señalan a continuación, adquiridos en los ejercicios 2020 y 2021, afectados a la producción de rentas gravadas, se depreciarán aplicando sobre su valor el porcentaje que resulte de la siguiente tabla, hasta su total depreciación:

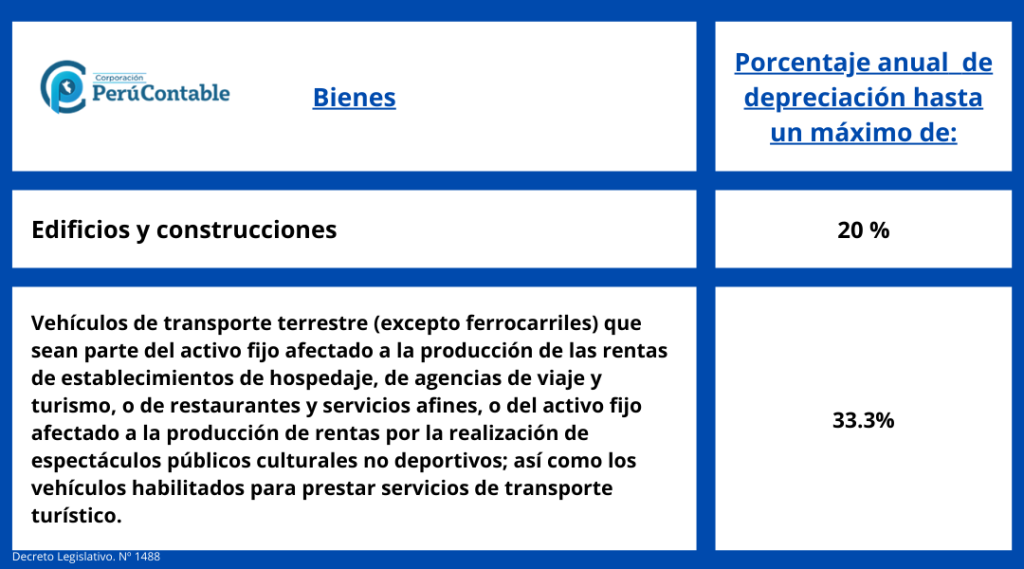

Depreciación aplicable al activo fijo de establecimientos de hospedaje, agencias de viaje y turismo, restaurantes y otros

Si durante los ejercicios gravables 2021 y 2022, los edificios y construcciones que al 31 de diciembre de 2020 tengan un valor por depreciar, se depreciarán a razón del veinte por ciento (20%) anual. En esa misma línea, para los ejercicios gravables 2021 y 2022, los bienes que se señalan a continuación, que al 31 de diciembre de 2020 tengan un valor por depreciar, se depreciarán aplicando sobre su valor el porcentaje que resulte de la siguiente tabla:

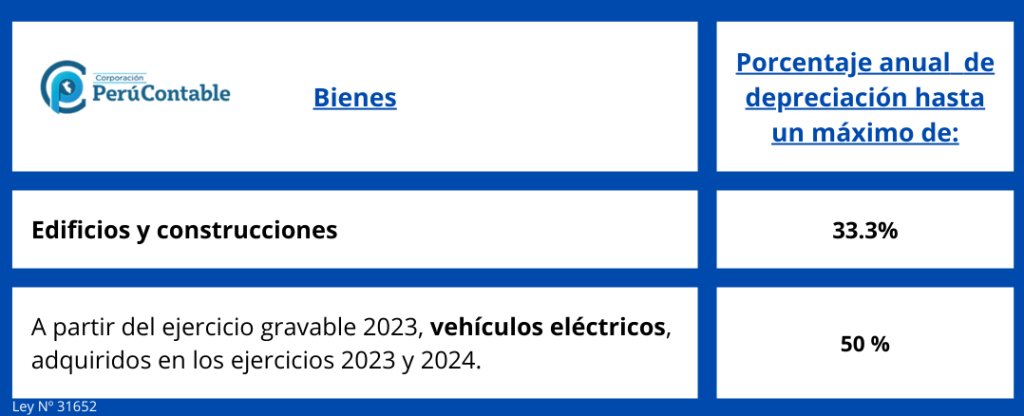

Ley que establece Regímenes Especiales de Depreciación (Ley Nº 31652)

Régimen especial de depreciación de edificios y construcciones

A partir del ejercicio gravable 2023, los edificios y las construcciones se podrán depreciar, para efecto del impuesto a la renta, aplicando sobre su valor un porcentaje anual de depreciación con un máximo de treinta y tres con treinta y tres centésimas (33,33 %) hasta su total depreciación, siempre que los bienes sean destinados exclusivamente al desarrollo empresarial y cumplan con las siguientes condiciones:

a) La construcción se hubiera iniciado a partir del 1 de enero de 2023. Se entiende como inicio de la construcción el momento en que se obtenga la licencia de edificación u otro documento que establezca el Reglamento.

b) Hasta el 31 de diciembre de 2024 la construcción tenga un avance de obra de por lo menos el ochenta por ciento (80 %). Tratándose de construcciones que no hayan sido concluidas hasta el 31 de diciembre de 2024, se presume que el avance de obra a dicha fecha es menor al ochenta por ciento (80 %), salvo que el contribuyente pruebe lo contrario.

Lo mencionado anteriormente, también puede ser aplicado por los contribuyentes que, durante los años 2023 y 2024, adquieran en propiedad los bienes que cumplan las condiciones previstas en los literales a) y b). No se aplica lo previsto en el presente párrafo cuando dichos bienes hayan sido construidos total o parcialmente antes del 1 de enero de 2023.

Régimen especial de depreciación de vehículos eléctricos

A partir del ejercicio gravable 2023, los vehículos de transporte terrestre (excepto ferrocarriles) híbridos (con motor de émbolo y motor eléctrico) o eléctricos (con motor eléctrico), adquiridos en los ejercicios 2023 y 2024, afectados a la producción de rentas gravadas, se podrán depreciar aplicando sobre su valor el porcentaje anual de depreciación con un máximo de 50,0 %, hasta su total depreciación.

Porcentajes mayores de depreciación

En ningún caso se podrá utilizar porcentajes de depreciación mayores a los establecidos en el reglamento de la Ley del Impuesto a la Renta. Por lo tanto, no resulta inaplicable lo establecido en el inciso d) del artículo 22 del Reglamento de la Ley del Impuesto a la Renta, el cual establece que el contribuyente puede depreciar un monto mayor si la Sunat lo autoriza, tal como lo podemos ver en la RTF N.° 6137-3-2007 (06-07-2007) y el Informe N.° 045-2013-SUNAT/4B0000.

Base legal: Art. 40 del TUO de Ley del Impuesto a la Renta

Este curso podría captar tu atención:

DIPLOMADO EN IMPUESTO A LA RENTASi deseas obtener una comprensión más profunda de este tema, te recomendamos ver el siguiente video:

¿Te ha resultado útil este artículo? ¡Nos encantaría conocer tu opinión!

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. - 10:30 p.m.

Frecuencia: 1 una vez

Modalidad: EN VIVO

?")

?")