De acuerdo con lo establecido por el artículo 4 de la Ley 28424, la base imponible del impuesto está constituida por el valor de los activos netos consignados en el balance general ajustado según el Decreto Legislativo N° 797, cuando corresponda efectuar dicho ajuste, cerrado al 31 de diciembre del ejercicio anterior al que corresponda el pago, deducidas las depreciaciones y amortizaciones admitidas por la Ley del Impuesto a la Renta.

Deducciones de la Base Imponible:

Para determinar el valor de los activos netos se podrá deducir, de ser el caso, los siguientes conceptos:

- Acciones, participaciones o derechos de capital de otras empresas sujetas al ITAN excepto las exoneradas.

- Maquinarias y equipos que no tengan una antigüedad superior a los tres (3) años.

- Encaje exigible y provisiones específicas por riesgo crediticio establecido por la SBS.

- Saldo de existencias y cuentas por cobrar producto de operaciones de exportación.

- Las acciones así como los derechos y reajustes de dichas acciones de propiedad del Estado en la CAF (Cooperación Andina de Fomento).

- Activos que respaldan reservas matemáticas sobre seguros de vida en el caso de las empresas de seguros a que se refiere la Ley 26702.

- Inmuebles, museos y colecciones privadas de objetos culturales calificados como patrimonio cultural por el INC.

- Los bienes entregados en concesión por el Estado que se encuentren afectados a la prestación de servicios públicos así como las construcciones efectuadas por los concesionarios sobre los mismos.

- Las acciones, participaciones o derechos de capital de empresas con Convenio que hubieran estabilizado las normas del Impuesto Mínimo a la Renta, excepto las exoneradas de este impuesto.

- Mayor valor determinado por la reevaluación voluntaria de activos efectuada bajo el régimen de los establecido en el Inciso 2) del artículo 104° de la Ley de Renta.

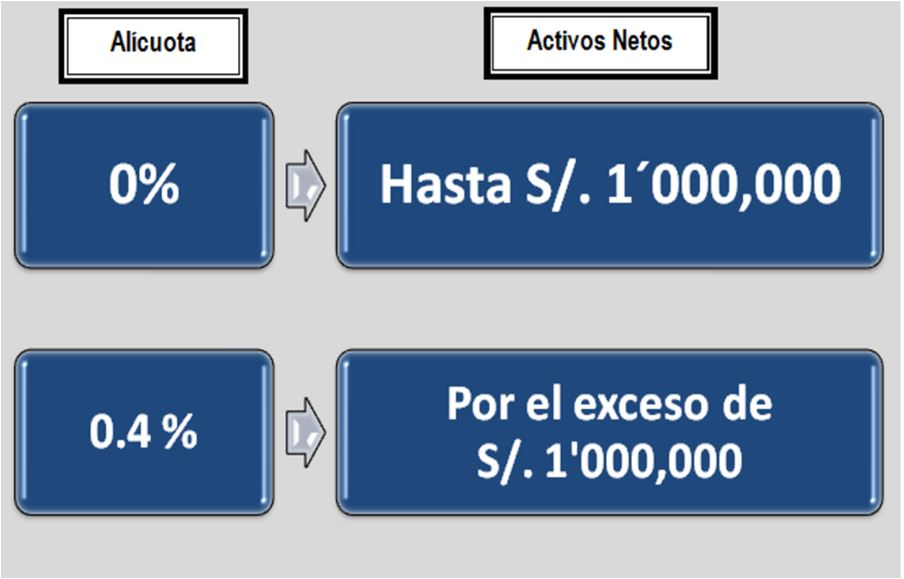

- En virtud del Decreto Legislativo N° 976, a partir del 01.01.2009 la alícuota del ITAN es de 0.4%, que se calcula sobre la base del valor histórico de los activos netos de la empresa que exceda S/1´000,000, (un millón de Soles) según el balance cerrado al 31 de diciembre del ejercicio gravable inmediato anterior:

De tal modo:

Para el ejercicio 2016 el ITAN se determina aplicando la tasa del 0.4% sobre la base del valor histórico de los activos netos de la empresa que exceda de un millón de Nuevos Soles, según balance cerrado al 31.12.2015.

Base Legal: Artículo 6 de la Ley 28424

01. Concepto – ITAN

02. Sujetos Obligados – ITAN

03. Cálculo del Impuesto – ITAN

04. Declaración y Pago – ITAN

05. Aplicación contra los pagos del Impuesto a la Renta – ITAN

06. Cronograma para la presentación y pago del ITAN

Fuente: SUNAT

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. - 10:30 p.m.

Frecuencia: Cada Sábado

Modalidad: Presencial y en Vivo

?")