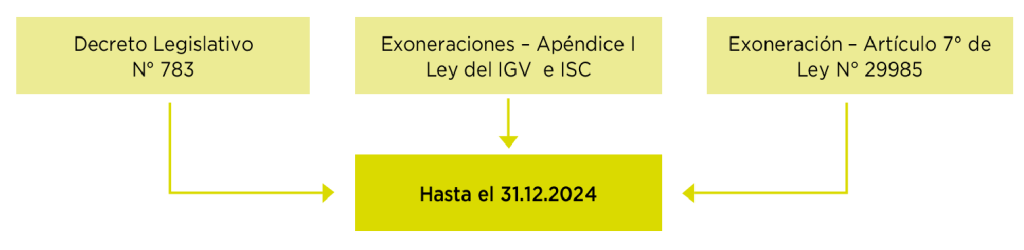

A través del Decreto Legislativo N° 1519, se han prorrogado los siguientes beneficios tributarios hasta el 31 de diciembre del año 2024:

a. Exoneraciones de los Apéndices I y II de la LIGV e ISC:

Exoneración de operaciones y servicios señalados en los Apéndices I y II del TUO de la Ley del IGV e ISC, referida a bienes de consumo de primera necesidad, productos vinculados al sector agrario y a la adquisición de inmuebles de interés social, entre otros bienes o servicios indicados en dichos apéndices.

b. Decreto Legislativo N° 783:

Devolución del IGV e IPM por la compra de bienes y servicios, con financiación provenientes de donaciones del exterior y de la cooperación técnica internacional no reembolsable y por servicios telefónicos, télex y telegráfico, suministro de energía eléctrica, agua potable y adquisición de pasajes internacionales adquiridos para sus funcionarios.

Las donaciones deberán efectuarse desde los gobiernos e Instituciones Extranjeras u Organismos de Cooperación Técnica Internacional en favor del Gobierno Peruano, entidades estatales excepto empresas, o instituciones sin fines de lucro.

Asimismo, se establece la exoneración del IGV, IPM e ISC a la importación de bienes que realicen las Misiones Diplomáticas, Establecimientos Consulares, Organismos y Organizaciones Internacionales. Esto incluye las que realicen sus miembros, siempre que se importe liberada del pago de los Derechos Arancelarios.

operación.

c. Emisión de dinero electrónico:

El uso de dinero electrónico regulado por la Ley N° 29985, desde el año 2013, constituye un importante instrumento de inclusión financiera, así como un medio para evitar el contagio del COVID-19.

Por ello, se prorroga la exoneración del IGV de la emisión de dinero electrónico efectuada por empresas emisoras de Dinero Electrónico.

Te recomendamos los siguientes cursos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO TALLER DE FLUJO DE CAJA EN EXCEL

Conoce más detalle en este vídeo: