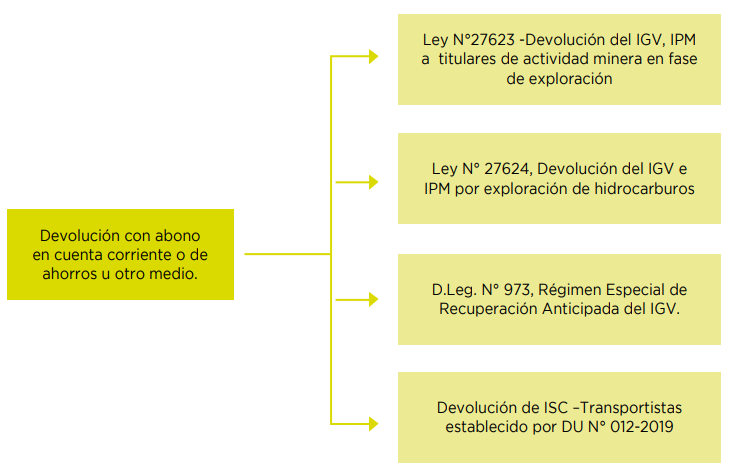

A partir de la entrada en vigencia de la modificación del artículo 39° del Código Tributario, tras la publicación del decreto supremo que lo reglamente en 2022, también se implementará un cambio en la modalidad de devolución del IGV e IPM a los titulares de la actividad minera en fase de exploración (Ley N° 27623), la exploración de hidrocarburos (Ley N° 27624) y los beneficiarios del Régimen Especial de Recuperación Anticipada del IGV (Decreto Legislativo N° 973). La devolución se realizará mediante abono en cuenta corriente u otro medio autorizado.

Para la devolución anticipada a titulares de actividad minera e hidrocarburos, esta se efectuará en un plazo de 90 días desde su solicitud, aplicándose los incisos c) y d) del artículo 39° del Código Tributario modificado si existen impuestos impagos, considerando reparos de fiscalización y la emisión de notas de crédito negociables o cheques no negociables para cancelar deudas exigibles. En los demás casos, se aplicará el primer párrafo del artículo 39°.

Asimismo, se ha modificado la modalidad de devolución del Impuesto Selectivo al Consumo (ISC) para transportistas, regulado en el Decreto de Urgencia N° 012-2019, estableciéndose que se realizará mediante abono en cuenta de ahorro u otro medio autorizado.

La modalidad de devolución señalada será aplicable una vez publicado el Decreto Supremo que reglamente lo dispuesto en el artículo 39° del Código Tributario, según la modificación efectuada por el Decreto Legislativo N° 1533.

Te recomendamos:

- Programa de especialización en LEGISLACIÓN LABORAL Y GESTIÓN DE PLANILLAS

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Inscríbete al curso en BENEFICIOS SOCIALES

Conoce más detalle en este vídeo:

¿Te gustó este articulo? Coméntanos.