")

En el mes de noviembre de 2015, la Empresa PILARCITA SAC dedicada a la venta de productos de belleza realiza una venta de 100 frascos de cremas de manos a la Empresa ANGELITO SA por un importe de S/ 5,200 (incluido IGV).

Se sabe que la Empresa PILARCITA SAC no entrega la factura respectiva al cliente.

Dato adicional:

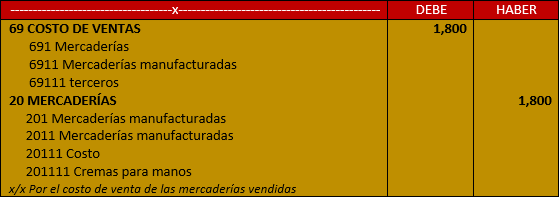

El importe del costo de la mercadería vendida asciende a S/ 1,800.

Solución

De acuerdo a lo señalado en el párrafo OB17 del marco conceptual de las NIIF, el devengo describe los afectos de las transacciones, sucesos y circunstancias sobre sobre los recursos económicos y los derechos de los acreedores de al entidad que informan en los periodos en que esos efectos ocurren, independientemente de si se cobra o paga en un periodo diferido.

En el párrafo 14 de la NIC 18 se señala que los ingresos de actividades ordinarias procedentes de la venta de bienes deben ser reconocidos y registrados en los estados financieros cuando se cumplen todas y cada una de las siguientes condiciones: i) que al entidad ha transferido el comprador los riesgos y ventajas; ii) que la entidad conserve para si una aplicación en la gestión corriente de los bienes vendidos, en el grado usualmente asociado con la propiedad; iii) que el importe de los ingresos sea probable que la entidad reciba los benéficos económicos asociados con la transacción.

En el caso planteado podemos observar que se cumplan las condiciones del párrafo 14 de la NIC 18 antes citadas, ANGELITO SA generándose beneficios económicos a futuro y se puede medir fiablemente.

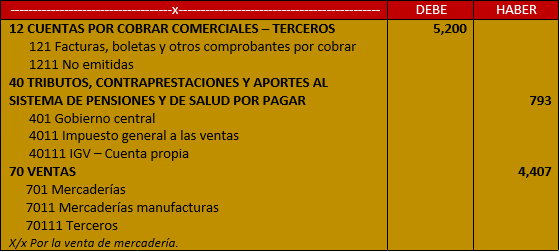

Por lo tanto, PILARCITA SAC deberá reconocer el ingreso, independientemente que no se emita el comprobante de pago, en este caso la factura. Según el plan contable empresarial se debe registrar la operación considerando el derecho de cobro en al divisionaria 1211 No emitidas.

De acuerdo al párrafo 34 de la NIC 2, cuando los inventarios sean vendidos, el importe en libros se reconocerá como gasto del periodo en el que se reconozca los correspondientes ingresos. En nuestro caso en el mes de noviembre.

Finalmente, se realiza el respectivo cobro de la venta de mercadería a ANGELITO SA que asciende a S/ 5,200.

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. – 10:30 p.m.

Frecuencia: Cada Sábado

Modalidad: Presencial y en Vivo

…y el art.1 y art.5, num.1 del Reglamento de Comprobantes de Pago. Sobre transferencia y oportunidad para emision de comprobantes de pago.

Me gustaría saber el tratamiento tributario y cuál sería mi sustento ante una auditoría.