")

La empresa ANGELITO SA en marzo de 2014 decide alquilar una unidad de transporte, por un plazo de dos años. Para ello ha realizado los siguientes costos posteriores al activo:

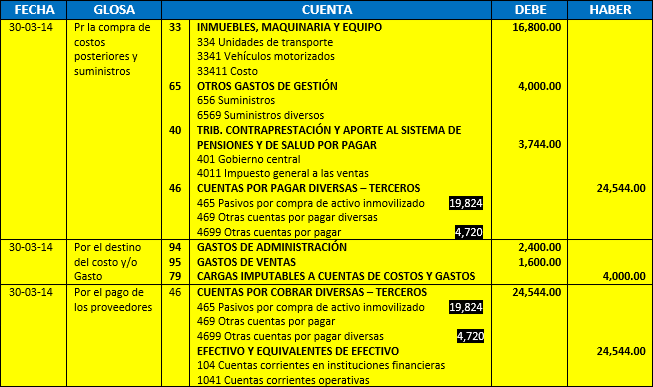

- Servicio de cambio de chasis y motor por S/ 16,800.00 más IGV.

- Servicio de cambio de llantas que incluye el suministro por S/ 4,000.00 más IGV.

Se requiere determinar el registro contable de los costos posteriores realizados.

Solución

La empresa deberá evaluar cada desembolso incurrido a fin de determinar si corresponde su reconocimiento como gasto o costo posterior, para ello analicemos si cumple con la definiciones propiedades, planta y equipo (Párrafo 6 de la NIC 16) y con los criterios de reconocimiento como ACTIVO señalando en el párrafo 7 de la NIC 16.

Del análisis realizado señalamos que el cambio del chasis y motor cumple con la definición y criterio de reconocimiento de un elemento de propiedades, plata y equipo, esto debido a que tangiblemente se identifican estos bienes, van a permanecer en la empresa por un periodo mayor a un año, es fiable la medición de sus costo, y de su uso o explotación se provee beneficios económicos futuros a la empresa, por cuanto estos desembolsos deben ser activados según correspondan a la naturaleza del bien.

En lo referente a la adquisición de las llantas, este califica como suministro, por cuanto su reconocimiento se realizara como GASTO en la oportunidad de su ocurrencia.

Por tanto, el registro contable será como sigue:

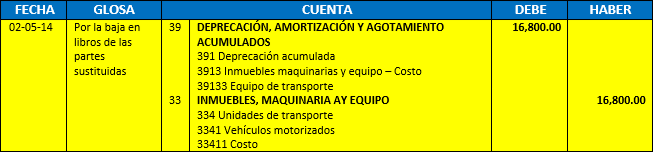

Es necesario precisar que las instituciones del chasis y motor de la unidad de transporte en mención cumplirá la entidad que efectué la baja en libros de las partes, según lo señala el párrafo 70 de la NIC 16. Para ello se tomara en consideración el importe en libros del elemento sustituido.

El reconocimiento de los costos posteriores incurridos se deberá de efectuar en el registro de activos fijos y su depreciación se efectuara tomando en consideración la vida útil del activo.

En el costo planteado vamos a suponer que la unidad de transporte de 30 de marzo de 2014 ha sido utilizada de tres años de vida útil que el costo posterior incluido en el activo permitirá que se puede utilizar un promedio de cuatro años más, representado este dato la vida útil de costo posterior, por cuanto la depreciación contable del costo posterior será el 25% anual.

Se deberá tener en consideración además el porcentaje máximo permitido a efectos de aplicar la deducción de la depreciación tributaria en la determinación del impuesto a la renta anual contemplado en el artículo 22 del reglamento de la LEY del IR. De existir algún exceso se realizará una adición tributaria en la DJ Anual de Renta, según lineamiento del artículo 33 del reglamento de la ley del IR y la NIC 12 impuesto a las ganancias.

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. – 10:30 p.m.

Frecuencia: Cada Sábado

Modalidad: Presencial y en Vivo