")

¿Quiénes están obligados?

Están obligados a la emisión de comprobantes de pago electrónicos los contribuyentes personas naturales o personas jurídicas que han sido designados como emisores electrónicos mediante Resolución de Superintendencia emitida por la SUNAT.

Consulta de Emisores Electrónicos

Otros supuestos no considerados en el Padrón de Obligados

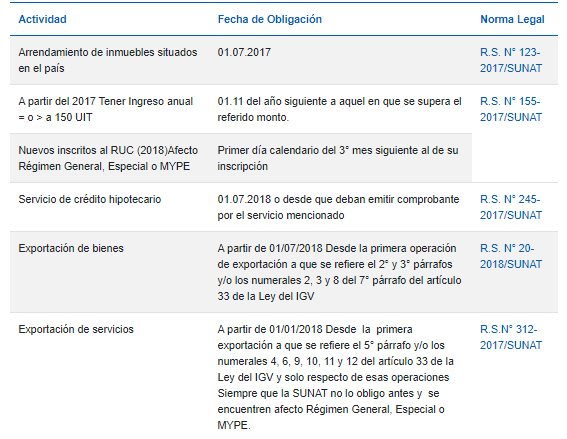

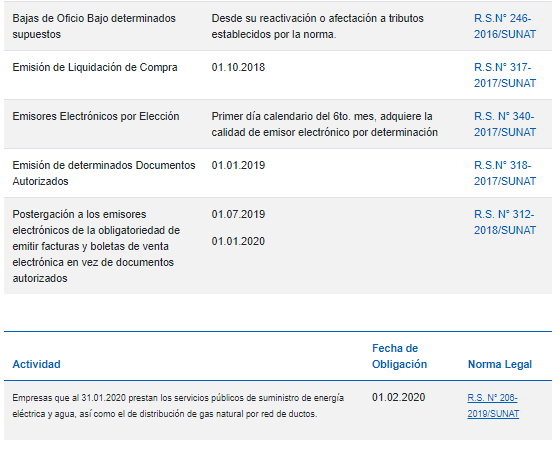

Fechas a tener en cuenta para la obligación de emitir comprobantes de pago electrónicos

Emisión Electrónica

Se convierte en emisor electrónico por designación, mediante Resolución de Superintendencia emitida por la SUNAT, o por elección (cuando sin estar obligado emite comprobante de pago electrónico), verifica si te encuentras obligado.

Aquí te presentamos algunos supuestos no considerados en el Padrón:

Tipos de sistemas de emisión electrónica de comprobantes de pago.

- Sistema de Emisión Electrónica desde el Portal de la SUNAT (SEE – SOL).

- Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente. Ingresa aquí.

- Sistema de Emisión Electrónica Facturador SUNAT. Ingresa aquí.

- Sistema de Emisión Electrónica del Operador de Servicios Electrónicos.Ingresa aquí.

- Sistema de Emisión Electrónica Empresas Supervisadas. Ingresa aquí.

Emisores Electrónicos por Cambio de Régimen

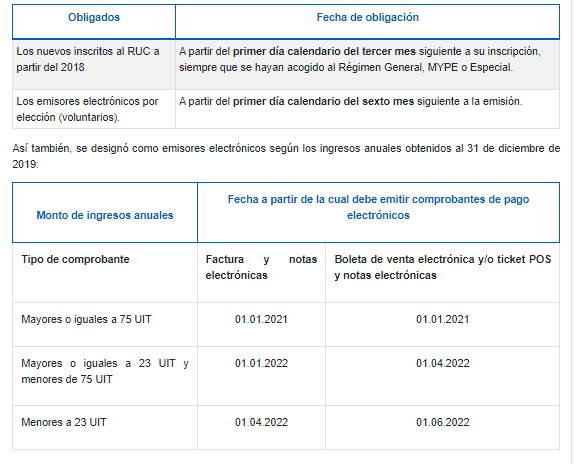

Si en el año 2020 un contribuyente deja de ser NRUS, debe emitir tus comprobantes de manera electrónica, de acuerdo con las siguientes fechas:

- 1 de setiembre del año 2021 para la emisión de facturas electrónicas y notas electrónicas vinculadas a estas.

- 1 de enero del 2022 para la emisión de boletas de venta electrónicas o tickets POS y notas electrónicas vinculadas a estos.

Para cumplir con dicha obligación puede utilizar cualquiera de los sistemas de emisión electrónica comprendidos en el SEE en los que se permita emitir factura electrónica, boleta de venta electrónica, el ticket POS y las notas electrónicas vinculadas a estos.

Comprende todas las operaciones por las que debe emitirse factura o boleta de venta, salvo aquellas operaciones por las que se le hubiere designado como emisor electrónico en otras resoluciones de superintendencia o si hubieran adquirido dicha calidad por elección.

En aquellos casos en los que la designación de emisores electrónicos se efectúe por tipo de operación, conducta o por cualquier otro supuesto distinto del monto de ingresos obtenidos, se aplica la resolución de superintendencia que efectúe dicha designación.

Emisores por ser proveedor de una Entidad Estatal

A partir del 01 de octubre del 2021, se designan como emisores electrónicos a aquellos que deben emitir facturas por operaciones con Entidades del Estado, y solo respecto de esas operaciones; siempre que la SUNAT no les haya asignado dicha calidad anteriormente y se encuentren acogidos al Régimen General o al Régimen Especial de la Ley del Impuesto a la Renta, o al Régimen MYPE Tributario.

La designación opera a partir del momento en que se debe emitir o se emita la factura respecto de esa operación realizada con la Entidad del Estado, lo que ocurra primero.

Fuente: sunat.pe

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. – 10:30 p.m.

Frecuencia: Cada Sábado

Modalidad: Presencial y en Vivo