")

Caso práctico de operación conjunta

El ministerio de transportes y comunicaciones tiene un presupuesto de S/. 3, 000,000.00 para la construcción de un aeropuerto, conformado por la pista de aterrizaje a una torre de control para el tráfico aéreo.

La CONSTRUCTORA VUELO SA es una empresa especializada en la construcción de pistas d aterrizaje.

ANGELITO SA es una empresa que se dedica a la construcción de edificios y obras especializadas.

CONSTRUCTORA VUELO SA y ANGELITO SA forman un consorcio para llevar a cabo la construcción de la obra licitada por el ministerio de transportes y comunicaciones.

El acuerdo consiste en llevar acabo la obra mediante un contrato de operación conjunta, en la que cada una de ellos tiene la responsabilidad de cumplir cada parte de la obra. Para tal efecto, cada uno utilizara sus propios recursos y asumirá sus propios gastos que incluye la participación de sus trabajadores.

En canto a los ingresos será compartida de la siguiente manera:

60% de los ingresos a CONSTRUCTORA VUELO SA, encargada de construir la pista de aterrizaje.

40% de los ingresos a ANGELITO SA encargada de construir la torre de control de la pista de aterrizaje.

En cuanto a los gastos comunes se acordó que los gastos de retraso y gastos por la presentación de informes finales y otros similares serán asumidos por las dos empresas en forma equitativa, es decir, en un 50% cada empresa.

Caso práctico

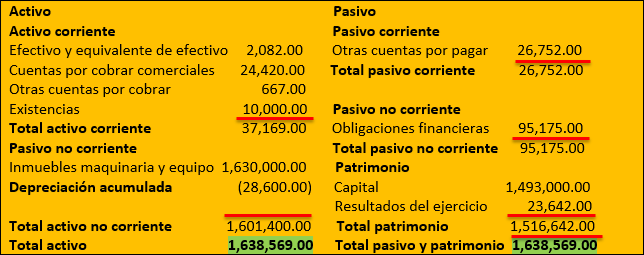

La empresa CONSTRUCTORA VUELO SA inicia sus operaciones en el ejercicio con el siguiente estado de situación financiera:

CONSTRUCTORA VUELO SA

Estado de situación financiera

Al 1 de enero del 1er. Año

- La empresa constructora adquiere materiales para la construcción de la pista de aterrizaje por S/. 127,200.00 más IGV.

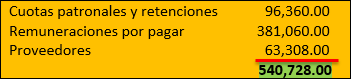

- El contratista paga planillas por los gastos de personal relacionados con la construcción de la obra por S/. 438,000 más cargas sociales.

- Se han pagado gastos diversos vinculados con la construcción de la obra por S/. 626,000 más IGV.

- Se cancelan las deudas contraídas de acuerdo con los siguiente:

- Se consumen materiales en la construcción de la obra por S/. 119,000.00.

- Se realiza la depreciación del ejercicio por S/. 228,600.00 cargando al total al costo de la obra.

- Se han efectuado gastos diversos al finalizar la obra, que deben ser asumidos por las dos empresas de acuerdo con el contrato firmado con la empresa ANGELITO SA por S/. 82,000.00, que corresponde pagar el 50%.

- Se determina el costo de la obra terminada sobre las bases de los costos incurridos, contabilizándose el costo de ventas.

Concluida la obra, se procede a su entrega y se registra el monto que corresponde a sus ingresos de la empresa por S/. 1, 800,000.00 más IGV (60% de la factura S/. 3, 000,000.00).

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. – 10:30 p.m.

Frecuencia: Cada Sábado

Modalidad: Presencial y en Vivo