")

Retomando el caso que quedó pendiente en la edición N. º 318, a continuación desarrollaremos la conclusión del mismo.

Romero SA

La empresa REY SA inicia sus operaciones con el siguiente inventario.

Efectivo y equivalentes de efect. 6,000.00

Mercaderías 1,400.00

Muebles y enseres 15,000.00

Cuentas por pagar comerc. 3,400.00

Capital 19,000.00

Operaciones

- Se recibe mercadería en consignación por S/. 7,800.00.

- Vende el 50% de las mercaderías de la primera remesa recibida en consignación por S/. 12,000.00 más IGV con un descuento del 10% al contado depositando en bancos.

- Se ha comprado mercaderías al contado con cheque por S/. 3,800.00 más IGV a MARY SA, según factura N. º 1510.

- Se ha comprado una computadora al crédito por S/. 4,000.00 más IGV, a DELICIAS SA según factura más intereses por S/. 2,700.00.

- Se ha vendido mercaderías recibidas en consignación al cliente Karito Salvador por S/. 9,200.00 más IGV según factura N. º 1136 al contado, cuyo valor de ingreso registrado es de S/. 2,700.00.

- Se ha vendido mercaderías propias de la empresa al contado por S/. 9,000.00 más IGV a LEO SA según factura N. º 2101.

- Se ha enviado el total de dinero al consignante por las mercaderías vendidas a la fecha cobrándose por concepto de comisiones el 23% del total de las ventas.

- Se paga con cheque el IGV de acuerdo con la liquidación.

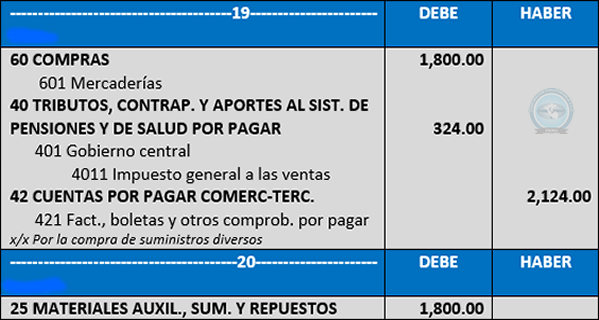

- Se compra útiles de escritorio para stock por S/. 1,800.00 más IGV, a KIN WAN SA, según factura N. º 4652.

Datos para el cierre

Se tiene en el almacén útiles de escritorio por S/. 500.00. Se contabiliza el costo de ventas siendo el inventario final de mercaderías S/. 1,600.00.

Se realiza una depreciación del 10% sobre el saldo de los activos fijos.

Se distribuyen los gastos en 60% para administración y 40% para ventas.

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. – 10:30 p.m.

Frecuencia: 1 una vez

Modalidad: EN VIVO