")

CONCILIACIÓN BANCARIA

El 31 de diciembre el banco realizó un cobro no considerado por la compañía por $1,000. En caso que fuera una comisión bancaria, esta se tendría que registrar en contabilidad y por tanto, no sería una partida en conciliación. Por lo anterior, al saldo en la institución bancaria al que sumarle el cargo no correspondido en la empresa, para que coincida el saldo.

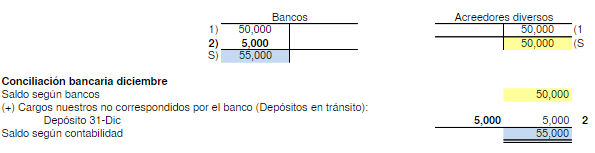

1. Apertura de cuenta (saldos correspondidos).

Suponemos que la Compañía apertura una cuenta de cheques por $50,000 el 1 de diciembre.

Dado que el saldo en la cuenta bancaria en la compañía y en la institución bancaria coinciden, no es necesario realizar una conciliación bancaria

2. Efecto de cargos de la compañía no correspondidos por el banco (Depósitos en tránsito).

El 31 de diciembre se realiza un depósito de un cheque por $5,000 de otra institución bancaria, el cual no fue correspondido el 31 de diciembre, sino hasta el 2 de enero del año siguiente. Partiendo del saldo según la institución bancaria, agregaremos el cargo de la empresa no considerado por el banco (depósito en tránsito), con objeto de

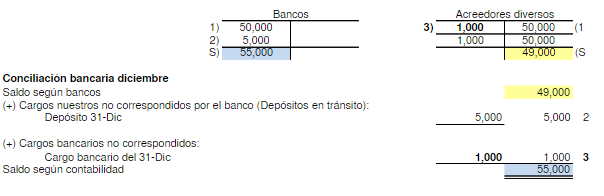

3. Efecto de cargos del banco no correspondidos por la compañía.

El 31 de diciembre el banco realizó un cobro no considerado por la compañía por $1,000. En caso que fuera una comisión bancaria, esta se tendría que registrar en contabilidad y por tanto, no sería una partida en conciliación. Por lo anterior, al saldo en la institución bancaria al que sumarle el cargo no correspondido en la empresa, para que coincida el saldo.

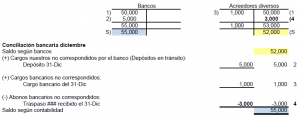

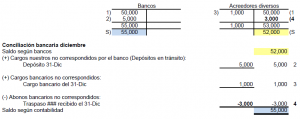

4. Efecto de abonos del banco no correspondidos por la compañía.

El 31 de diciembre el banco acredita un traspaso electrónico a la cuenta bancaria de la compañía por $3,000, la cual no esta identificado por la compañía. En este caso, hay que restarle el abono realizado por el banco y no considerado por la empresa en el saldo bancario.

Resumen: Normalmente la conciliación bancaria partimos del saldo en bancos según institución bancaria y, finalizamos con el saldo en bancos según compañía, por lo que siempre los cargos serán sumados y los abonos restados.

EJERCICIO

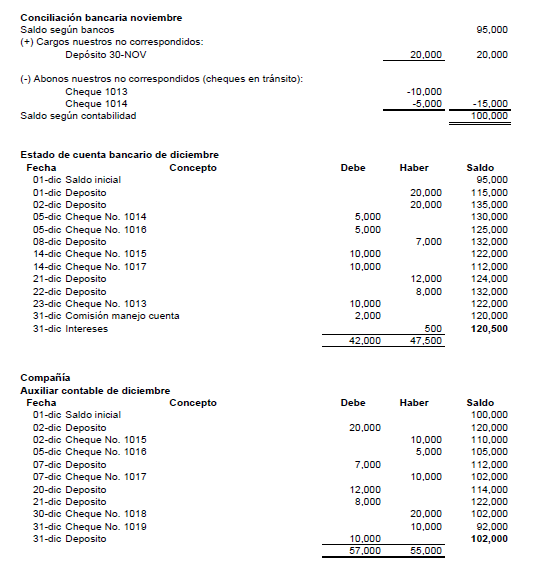

Supongamos que se va hacer la conciliación bancaria por el mes de diciembre de x año, será necesario obtener previamente lo siguiente:

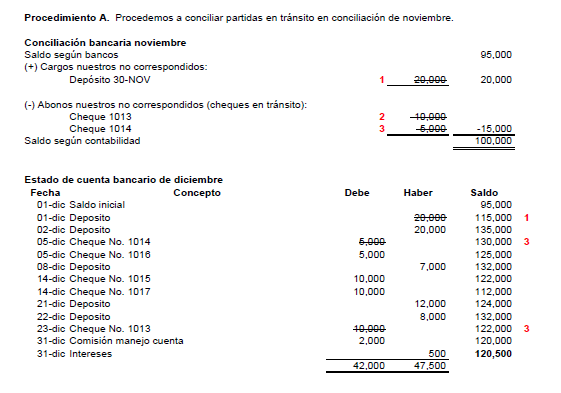

A). Conciliación bancaria por el mes de noviembre (mes anterior), con objeto de verificar que las partidas en tránsito de esa conciliación, ya están correspondidas en el estado de cuenta bancario del mes siguiente.

B). Estado de cuenta bancario por el mes de diciembre.

C). Auxiliar contable de la cuenta de bancos por el mes de diciembre.

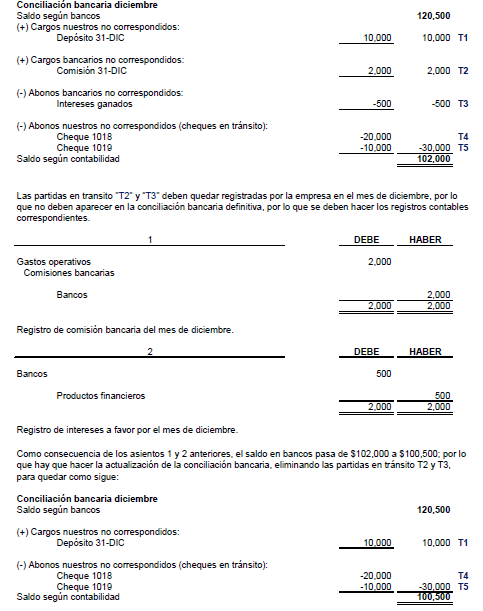

Con el procedimientos anterior, las partidas pendientes de conciliar al mes de noviembre, quedaron correspondidas en diciembre; si por alguna razón, alguna partida no quedará correspondida, ésta partida se incluiría en la conciliación bancaria de diciembre, sin embargo, esto debería de investigarse, ya que esto no es común y podría ser una incorrección.

Se debe tener especial cuidado con las incorrecciones detectadas, dado que la conciliación bancaria es un instrumento de control, mismo que permite detectar errores u omisiones en registros y, de acuerdo con las Normas Internacionales de Auditoría, las incorrecciones pueden deberse a errores o fraudes, aún cuando estos dos orígenes son muy diferentes, es ocasiones la línea que los separa es muy delgada, incluso fraudes que parecen simples errores.

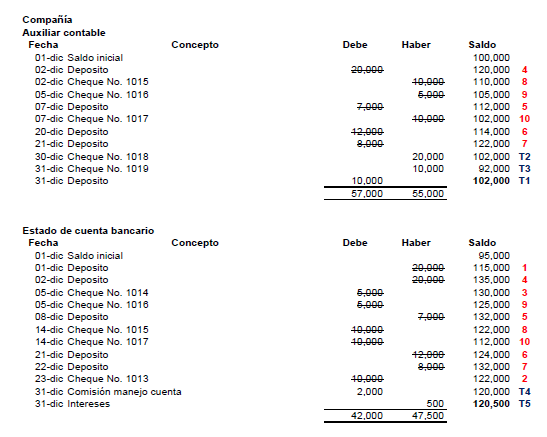

Procedimiento B. Procedemos a conciliar el auxiliar contable de bancos contra el estado de cuenta bancario del mes de diciembre, de preferencia como sigue:

B.1 Cargos (Depósitos bancarios) en auxiliar contable contra abonos en estado de cuenta bancario.

B.2 Abonos en estado de cuenta bancario (no correspondidos) contra cargos en auxiliar contable de bancos.

B.3 Abonos (cheques librados) en auxiliar contable contra cargos en estado de cuenta bancario

B.4 Cargos en estado de cuenta bancario (no correspondidos) contra abonos en auxiliar contable.

Las cantidades arriba tachadas son las partidas correspondidas en bancos y en empresa, mismas que aparecen numeradas en rojo, para su identificación, las partidas no correspondidas (que no están tachadas), son las partidas que estarán en la conciliación bancaria del mes de diciembre, en este caso las relaciono con una T# en color azul, para su identificación en dicha conciliación.

Autor: C.P.C. Roberto Ruiz Velázquez

Facultad de Ciencias Administrativas

Fuente: https://www.gestiopolis.com/ejemplo-practico-conciliacion-bancaria/

¿Qué te pareció este caso práctico? Déjanos un comentario

PROGRAMA DE ESPECIALIZACIÓN EN ASISTENTE CONTABLE.

Fecha: Sábado, 27/04 de Abril, 04/05, 11/05, 18/05, 25/05 de Mayo, 01/06, 07/06, y 15 de Junio del 2024.

Horario: 9:00 a.m. – 1:00 p.m.

Frecuencia: Cada Sábado

Duración: 8 sesiones, 8 módulos, 2 meses.