")

Las personas, empresas o entidades del Régimen General que paguen o acrediten honorarios u otras remuneraciones que constituyan rentas de cuarta categoría, efectuarán una retención del Impuesto a la Renta equivalente al 8% del importe total del recibo por honorarios.

No deberá efectuarse retenciones del Impuesto a la Renta cuando los recibos por honorarios que paguen o acrediten sean de un importe que no exceda el monto de S/. 1,500 nuevos soles.

2.- Pagos a cuenta: Las personas naturales que obtengan rentas de cuarta caregoría, abonarán con caracter de pago a cuenta de dichas rentas, cuotas mensuales que se determinarán aplicando la tasa 8% sobre la renta bruta abonada.

No se encuentran obligados a declarar y realizar pagos a cuenta del Impuesto a la Renta de Cuarta Categoría por el ejercicio gravable 2015, los contribuyentes cuyos ingresos no superen los montos que se detallan en el siguiente cuadro:

SUPUESTO |

REFERENCIA |

MONTONO SUPERIOR A: |

NO SE ENCUENTRANOBLIGADOS A: |

Contribuyentes que perciben exclusivamente rentas de Cuarta Categoría |

El total de sus rentas de cuarta categoría percibidas en el mes |

S/ 2 807,00 |

Presentar la declaración mensual ni a efectuar pagos a cuenta del Impuesto a la Renta |

Contribuyentes que perciben exclusivamente rentas de cuarta y quinta categoría |

La suma de sus rentas de cuarta y quinta categoría percibidas en el mes |

S/ 2 807,00

|

Presentar la declaración mensual ni a efectuar pagos a cuenta del Impuesto a la Renta |

Contribuyentes que perciben exclusivamente rentas de 4ta categoría por funciones de directores de empresa, síndicos, mandaterios, gestores de negocios, albaceas, regidores o similares, o perciban dichas rentas y además otras rentas de cuarta y/o quinta categorías. |

La suma de sus rentas de cuarta y quinta categoría percibidas en el mes |

S/ 2 246,00

| Presentar la declaración mensual ni a efectuar pagos a cuenta del Impuesto a la Renta |

Salvo se cuente con una constancia de autorización de suspensión de retenciones y pago a cuenta, si en un determinado mes las rentas de cuarta o las rentas de cuarta y quinta categorías superan los montos antes señalados, los contribuyentes deberán declarar y efectuar el pago a cuenta que corresponda por la totalidad de los ingresos de cuarta categoría que obtengan en el referido mes, calculado el impuesto se deducen las retenciones efectuadas en su caso y se paga la diferencia.

Para la determinación de los montos referentes a la obligación de efectuar pagos a cuenta del Impuesto a la Renta no se tomarán en cuenta los ingresos que se encuentren inafectos al Impuesto a la Renta.

Determinación del impuesto

A efectos de determinar la renta de quinta categoría los contribuyentes podrán deducirse anualmente, un monto fijo equivalente a siete (7) Unidades Impositivas Tributarias. Los contribuyentes que obtengan rentas de cuarta y de quinta categoría sólo podrán deducir el monto fijo por una vez. Luego de dicha deducción, el impuesto a la renta de quinta categoría se determinará aplicando las siguientes tasas:

Importante: Los contribuyentes que perciban exclusivamente rentas de quinta categoría no están obligados a presentar declaración anual.

Cabe indicar que en el caso de rentas de quinta categoría el impuesto es retenido en función a doceavos mensualmente por el empleador, sobre las remuneraciones que abonen a sus servidores, de conformidad a los procedimientos antes detallados. En este sentido dichos importes serán deducidos a efectos de determinar si existiese algún impuesto por regularizar o un saldo a favor.

En caso caso las retenciones efectuadas sean inferiores o superiores al impuesto que en definitiva correspondía pagar, se deberá seguir el procedimiento establecido en la Resolución de Superintendencia N° 036-98/SUNAT.

Retenciones – procedimiento

El impuesto a la renta de quinta categoría es retenido mensualmente por el empleador sobre las remuneraciones que abonen a sus servidores en función a doceavos del impuesto proyectado a pagar, conforme al siguiente procedimiento:

Proyección de la remuneración anual del trabajador

La remuneración mensual (incluidos los conceptos remunerativos ordinarios) se multiplica por el número de meses que falta para terminar el ejercicio gravable, incluido el mes al que corresponda la retención. A este resultado se le agregan los siguientes ingresos:

- Las gratificaciones ordinarias (Navidad, Fiestas Patrias y otras), que correspondan al ejercicio (percibidas y por percibir).

- Las remuneraciones y demás conceptos percibidos en meses anteriores del ejercicio (pagos extraordinarios, gratificaciones extraordinarias, participaciones, reintegros, horas extras, entre otros). Las compensaciones que se hayan retribuido en especie se computarán al valor del mercado.

Importante: Aun cuando el contrato sea por plazo inferior a un año, la proyección equivaldrá a multiplicar la remuneración mensual por el número de meses que falte para acabar el año. Informe SUNAT N° 220-2003.

PASO 2 : Remuneración Neta Anual proyectada

De la remuneración bruta anual, se deduce un monto fijo, por todo concepto, equivalente a 7 UIT (El valor de la UIT es S/. 3,850 para el Ejercicio 2015).

PASO 3 : Cálculo del impuesto anual proyectado

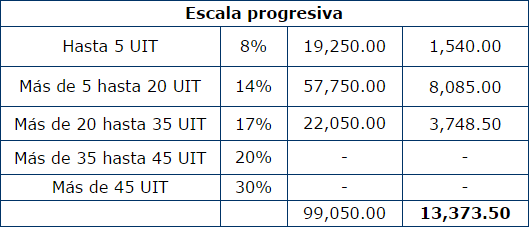

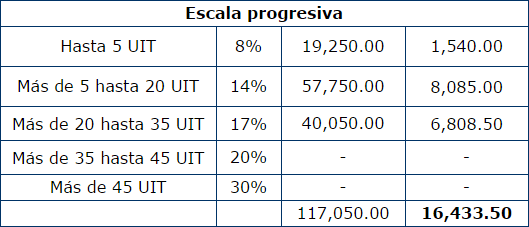

Sobre el monto obtenido de la operación anterior, a efectos de obtener el impuesto anual proyectado se aplican las siguientes tasas:

Monto de la retención

Finalmente, para obtener el monto que se debe retener cada mes, se sigue el procedimiento siguiente:

- En los meses de enero a marzo, el impuesto anual se divide entre doce.

- En el mes de abril, al impuesto anual se le deducen las retenciones efectuadas de enero a marzo. El resultado se divide entre 9.

- En los meses de mayo a julio, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a abril. El resultado se divide entre 8.

- En agosto, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a julio. El resultado se divide entre 5.

- En los meses de septiembre a noviembre, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a agosto. El resultado se divide entre 4.

- En diciembre, con motivo de la regularización anual, al impuesto anual se le deducirá las retenciones efectuadas en los meses de enero a noviembre del mismo ejercicio.

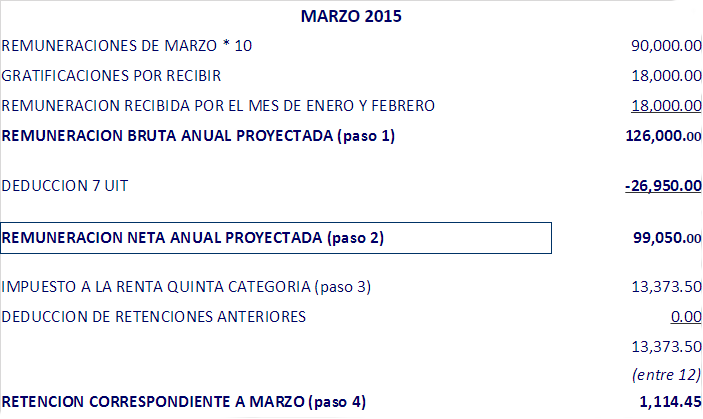

Caso práctico

La empresa “Los Angelitos S.A.C” realiza el pago por concepto de participación de utilidades al Sr. Ángel Rojas la suma de S/. 18,000 en el mes de marzo 2015, y su remuneración mensual es de S/.9,000. Nos consulta lo siguiente:

¿Cómo se deberá realizar el cálculo de la retención de Impuesto a la Renta de Quinta Categoría correspondiente a al periodo de marzo 2015?

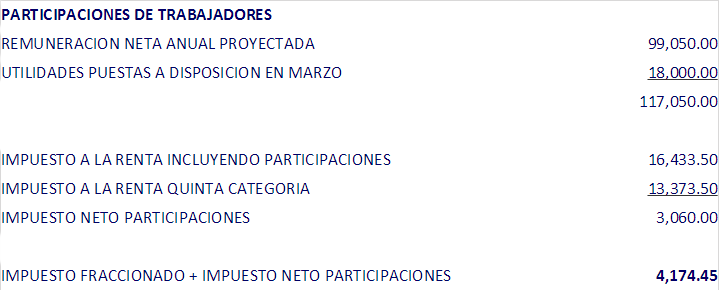

Hasta aquí tenemos seguido los 4 pasos para calcular la retención que hubiera correspondido a los meses de enero a marzo. A este monto debe sumársela el resultado del siguiente procedimiento específico al haber percibido el trabajador un ingreso extraordinario en el mes de marzo (participación de utilidades):

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. – 10:30 p.m.

Frecuencia: 1 una vez

Modalidad: EN VIVO

Muy buenos comentarios que ayuda a colegas

Gracias, buen caso practico.