")

En primer lugar, es preciso mencionar que cualquier pérdida de bienes por causa de un robo es un acontecimiento de carácter repentino e inesperado que supone un costo irrecuperable. Del mismo modo, estos sucesos están caracterizados porque se producen con una frecuencia muy baja y su cuantía es considerable, motivo por el cual se ven perjudicados tanto los resultados (utilidad) de la empresa como su posterior generación de beneficios.

Por su parte, la Norma Internacional de Contabilidad 2 – Inventarios en su párrafo 34 menciona que: “(…) el importe de cualquier rebaja de valor, hasta alcanzar el valor neto realizable, así como todas las demás pérdidas en los inventarios, será reconocido en el periodo en que ocurra la rebaja o la pérdida. El importe de cualquier reversión de la rebaja de valor que resulte de un incremento en el valor neto realizable se reconocerá como una reducción en el valor de los inventarios que hayan sido reconocidos como gasto en el periodo en que la recuperación del valor tenga lugar”.

A fin de entender y comprender mejor el registro contable que se debe realizar ante una pérdida por robo de mercadería, le compartimos un caso práctico donde se incluye el seguro de la misma.

Tratamiento contable por el robo de la mercadería

Con fecha 20 de junio de 2022, la empresa comercial Textiles del Perú SAC fue víctima del robo de mercadería en sus instalaciones valorizada en s/ 40,000.00, respecto de la cual cuenta con una póliza de seguro de robo vigente.

¿Por qué no utilizar la cuenta 695 Gastos por desvalorización de inventarios al costo?

Según el Plan Contable General Empresarial 2019, la cuenta 695 incluye la pérdida de valor de los inventarios por: medición a valor de realización, por deterioro, y por diferencias de inventario, sin embargo, el gasto por robo de mercadería no está comprendido en dicha subcuenta.

Una vez realizadas todas las gestiones y verificaciones por parte de la compañía de seguros, queda emitido el correspondiente informe en el que se reconoce de forma parcial la cuantía de la compensación a abonar.

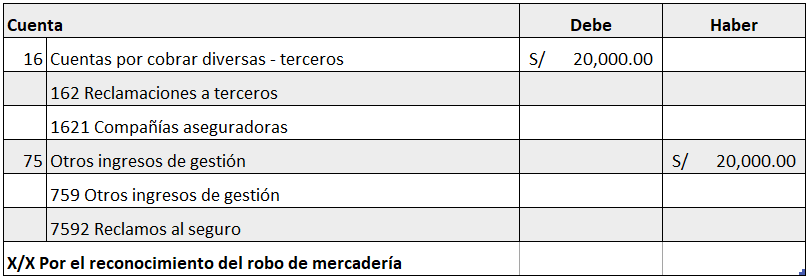

Al 30 de junio del mismo año, la aseguradora reembolsó el 50%, equivalente a S/ 20,000.00. Se solicita realizar el asiento contable correspondiente a la operación.

Posteriormente, la empresa debe realizar el asiento contable por el cobro de la compensación.

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. – 10:30 p.m.

Frecuencia: 1 una vez

Modalidad: EN VIVO