")

El análisis del punto del equilibrio se facilita grandemente si el catálogo de cuentas es elaborado con base en el comportamiento de costos relacionado con el volumen y si el estado de resultados está elaborado mostrando el margen de contribución.

Dentro de la estructura del costeo variable, es posible contar con varios análisis adicionales que son de utilidad para la gerencia de la empresa en primer lugar se cuenta con los datos de costo – volumen – utilidad incluidos en estructura como punto de arranque para los propósitos de planeación.

En segundo término, tendremos a nuestra disposición, en la misma forma, los resultados contables reales, incorporando las retenciones costo- volumen – utilidad, para su directa comparación con los presupuestos de planeación. Y en tercer término se contara con los análisis del punto de equilibrio para el mes y hasta el mes del año en curso. Toda esta información permite observar las tendencias en los puntos de equilibrio y llevar a cabo con las comparaciones básicas con el desarrollo planeado.

Caso práctico:

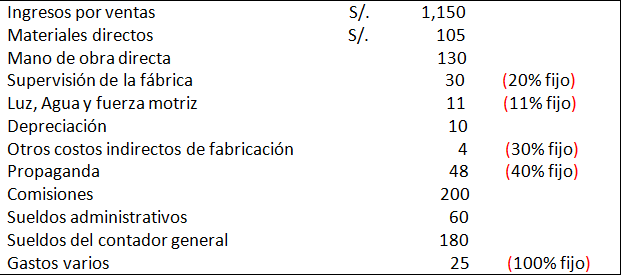

La empresa Extras S.A.C., al término del primer semestre del 20X4, le presenta una relación de costos y gastos así con el ingreso total por ventas.

Los resultados obtenidos obedecen a una capacidad del 80% de operación. El gerente financiero desea proyectar el estado de resultados para el próximo semestre pero a una capacidad del 100% de operación.

Para la proyección deberá considerarse las siguientes condiciones especiales:

- El valor de venta no sufrirá variación alguna.

- La mano de obra sufrirá un incremento del 20%.

- En cuanto a la supervisión de la fábrica aumentara en un 15% respecto a la parte variable.

- Los demás costos variables se modificaran en función de la capacidad.

Se pide:

- Elaborar el estado de resultados proyectado.

- Determinar el punto de equilibrio a la nueva capacidad.

Solución:

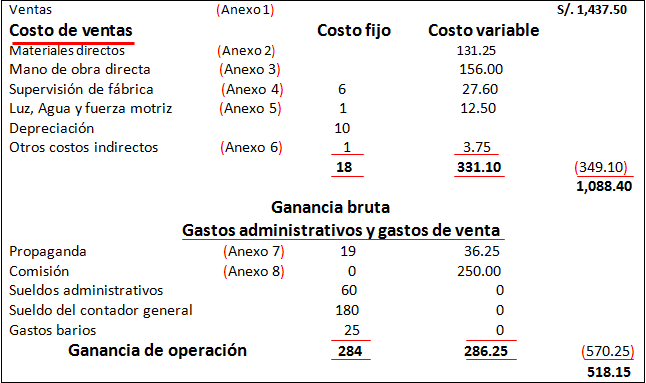

Extras S.A.C. Estado de resultados capacidad 100% primer semestre 20X4.

Determinación del costo fijo total

Costo fijo total = 18 + 284

Costo fijo total = S/. 302

Determinación del costo variable total

Costo variable total = 331.10 + 286.25

Costo variable total = S/. 617.35

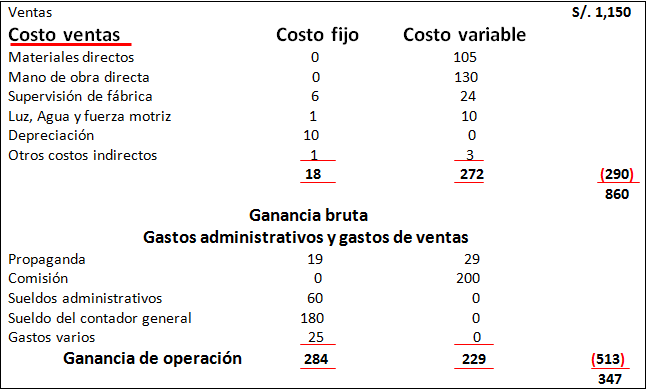

Extras S.A.C. Estado de resultados capacidad 80% primer semestre 20X4.

Extras S.A.C. hoja de cálculos auxiliares.

Anexo 1 cálculo de las ventas al 100%

1,150 ————————– 80%

X ————————— 100%

X = 100 x 1,150 = 1,437.50

80

Anexo 2 Calculo de materiales directos

105 —————————- 80%

X —————————- 100%

X= 131.25

Nota: Hay que considerar condición d, de los datos propuestos.

Anexo 3: Calculo de la mano de obra

130 + 20% = 156

Nota: Hay que considerar condición b.

Anexo 4: Supervisión de la fábrica.

24 + 15% = 27.60

(Costo fijo no varía)

Anexo 5: Luz, agua y fuerza motriz

10 ———————————- 80%

X ——————————— 100%

X = 12.50

Nota: Ver punto d. “El costo fijo no varía”.

Anexo 6:Otros gastos de fabricación

3 ——————————— 80%

X ——————————— 100%

X = 3.75

(Costo fijo no varía)

Anexo 7: Propaganda

29 ————————– 80%

X ————————— 100%

X = 36.25

Anexo 8: comisión

200 —————————— 80%

X ——————————- 100%

Determinación del punto de equilibrio (S/.)

Punto de equilibrio = S/. 529.32

PROGRAMA DE ESPECIALIZACION ASISTENTE CONTABLE

Inicia: Sabado 27 de Abril

Horario: 8:30 p.m. – 10:30 p.m.

Frecuencia: 1 una vez

Modalidad: EN VIVO

EL INGRESO DE VENTAS ES CON O SIN IGV? POR FAVOR, AGRADECERÍA MUCHO SU AYUDA.

Quisiera saber como es q utiliza ese pv y no es cf 302.5 por favor reviasar el caso